この記事では、入隊予定者の入隊準備をサポートするため、2回に分けて次の内容を説明します。

第1回

- 入隊前に銀行口座とクレジットカードを作っておいた方が良い。

- 銀行口座

- 給与の受け取りに必須。

- メガバンクは大都市圏以外ではほとんど使えないため、勤務地でも使える銀行口座が必要。

- 携帯電話を携帯できない生活では、現金の出番が意外と多い。

- クレジットカード

- 簡単に外出できない生活にあって、通販やオンラインサービスを使用するのに重要。

- 特に、海外派遣された時にはあると便利。

- 家計簿サービスと連携させれば、収支の管理が容易になる。

- デビットカードでも概ね同じ効果を得られるが、デビットカードが使えない店もある。

- どちらも作成するには本人確認が必要。

- カード等の届け先は「住民票に記載の住所そのまま」のため、入隊して営内居住になると受け取りが大変。入隊前に作っておいた方が楽。

- 銀行口座

第2回

- オススメの銀行口座

- ゆうちょ銀行は開設しておくべき。

- どんな田舎にも支店やATMがある。

- 水道料金などの口座振替は、地銀・信金かゆうちょ銀行しか受け付けないところが多い。

- 手数料は高く、オンラインバンキングの使い勝手は悪い。

- 本命は、住信SBIネット銀行や楽天銀行のようなネット銀行

- コンビニやゆうちょ銀行などのATMで現金の出納が出来る。

- 同一銀行内での振込は、回数無制限で手数料無料

- 他行宛の振込やATM使用も、月に数回は手数料無料

- 給与受取に使用しているとポイントなどの特典がある

- 証券口座等との連携がよい。

- ゆうちょ銀行は開設しておくべき。

- オススメのクレジットカード

- リクルートカード

- 楽天カード

オススメの銀行口座

入隊予定者 京井 未来

入隊予定者 京井 未来銀行口座って、どこがいいんですかね?江田島でメガバンクを使うのは難しいでしょう?広島の地銀の口座を開けば良いんですかね?

水雷長 遠見1尉

水雷長 遠見1尉地銀は引っ越したら使えなくなってしまうから、あんまり良くないんだ。

教育隊によっては、給与振込口座として地銀を指定してくるところがあると聞いたことがあります。防衛省はどこの銀行でも給与振込可能なので、何故そのような指示を受けるのかが分かりません。しかし、上から指示があるのであれば、とりあえず従っておきましょう。(ひょっとしたら、敷地内にはその地銀のATMしか設置されていないのかもしれません。)

それはそれとして、教育隊の所在地とその後の勤務地が一致するとは限らない(横須賀教育隊を修業して佐世保の護衛艦に乗る、というのは珍しくありません。)ので、やはり全国どこでも使える口座を入隊前に持っておいた方が良いと思います。

この記事では地銀・信金をオススメしていませんが、だからと言って地銀・信金が役立たずだと言っているのではありません。彼らには「地域の中小企業への融資と、細やかなサポート」という存在価値があるからです。メガバンクやネット銀行が見向きもしないような、中小企業や個人事業主の資金繰りをサポートしてくれるのです。

自衛官として働く上ではあまりメリットにはなりませんが、起業資金を調達するために入隊した任期制隊員の方は、地銀・信金を給与振込口座とするのもアリだと思います。堅実な資産形成をして、行員ともよくコミュニケーションを取って信用を得れば、独立したときにきっと助けになってくれるでしょう。

広告

とりあえず、ゆうちょ銀行は持っておこう。

水雷長 遠見1尉ひとまず持っておくべきは「ゆうちょ銀行」だね。

入隊予定者 京井 未来郵便局の貯金ですね。

水雷長 遠見1尉ゆうちょ銀行の最大の強みは、全国各地に支店とATMを持っていることだね。大都市圏にしか対応しないメガバンクと違って、どんな田舎にも郵便局は必ずあるからね。全国あまねく支店のある銀行なんて存在しないと言ったけど、その唯一の例外がゆうちょ銀行なんだ。

父島基地分遣隊勤務になっても、えびの送信所勤務になっても、郵便局は必ず近くにある。無いのは硫黄島とか南鳥島とか、そのくらい。

入隊予定者 京井 未来確かにそうですね。

水雷長 遠見1尉ゆうちょ銀行のもう一つの強みは、公共料金の支払いに強いこと。

田舎に行くとよくあるんだけど、水道料金の支払いにはクレジットカードが使えなくて、口座振替はその地域の地銀・信金かゆうちょ銀行でないとダメっていうことがほとんどなんだ。

入隊予定者 京井 未来そういう口座を持っていなかったら、その都度現金で振り込むことになるんですかね?

水雷長 遠見1尉そうだね。コンビニで払えるからそれほど苦でもなくなってはきているけど、艦で出港しているうちに振込期限が過ぎてしまった、なんてこともあるから、極力口座振替ができるようにしておいた方がいいね。

入隊予定者 京井 未来分かりました。じゃあゆうちょ銀行で給与を受け取るようにします。

補給長 財前2尉

補給長 財前2尉ちょっと待って下さい。ゆうちょ銀行は確かに全国どこでも使えるという利点はありますけど、ベストな選択ではありません。

振込のときに高い手数料を取られるし、オンラインバンキングもちょっと使いづらいんです。

入隊予定者 京井 未来同じゆうちょ銀行の口座間で振込するのに、手数料取られることがあるんですね……。

補給長 財前2尉まぁ、これでもメガバンクに比べればかなり良心的だと思いますが……。

そういうわけで、ゆうちょ銀行はあくまでサブ口座として使うのがオススメです。

広告

メインバンクはネット銀行!

入隊予定者 京井 未来でも、メガバンクも地銀・信金も郵便局もダメなら、どこがあるんです?

補給長 財前2尉そこで有力選択肢になるのがネット銀行です。

入隊予定者 京井 未来ネット銀行って名前は聞いたことがあるんですけど、他の銀行と何が違うんですか?

補給長 財前2尉ネット銀行は、物理的な支店を持たず、支払いなどをインターネット上のやり取りで完結させる銀行のことです。

支店がない分、人件費などの費用が最小限で済むので手数料が安いのが特徴です。

入隊予定者 京井 未来え~、支店が無いんですか……。それはちょっと。

補給長 財前2尉そもそも支店って、本当に必要ですか?

未来さん、ここ数年で窓口を使ったことあります?

入隊予定者 京井 未来……確かに、支店には何度も足を運んでますけど、口座を開設して以来、ATM以外使ってないですね。

補給長 財前2尉でしょう?

支店が無くても、銀行としての機能はきちんとありますし、万が一倒産したときの預金保護も同じように行われます。

広告

ネット銀行の強み

補給長 財前2尉ネット銀行の圧倒的な強みは手数料の安さです。

現金の出入金は提携しているコンビニや他の銀行のATMで行うことになりますが、そのATM使用料や、振込手数料などがメガバンクより有利です。

- ATM使用料に無料枠

- 月に数回、コンビニや他銀行のATMを曜日や時間に関係なく、無料で使える。

- 普通の銀行では、提携ATMを使うと100~200円程度の手数料がかかる。土日や夜間は割増料金となることも多い。

- 月に数回、コンビニや他銀行のATMを曜日や時間に関係なく、無料で使える。

- 同一銀行内での振込手数料無料

- 同一銀行内であれば、いつでも無料で振込出来る。

- 違う銀行への振込にも無料枠

- 月に数回、他銀行への振込を手数料無料で出来る。

- 目的別に複数の口座を持つ場合、口座間の金銭移動が楽に。

- 給与振込口座にすると特典

- 給与が入金されると、ポイントが付いたり、手数料無料枠が増量されたりする。

- 金利が若干良い

- 普通の銀行に比べ、預金金利が良い。

- とは言え、いずれにしても低いことには変わりない。

- 普通の銀行に比べ、預金金利が良い。

- 証券口座との相性が良い

- 証券口座に入金しなくても、銀行口座に入れたまま株式の買付に使えたりする。

水雷長 遠見1尉ボクも補給長に奨められてネット銀行の口座を開設したんだけど、本当に楽だよ。同じ銀行の口座を持ってる相手だったら、何回振込しても手数料掛からないからね。割り勘したときとか、買い物の代行を頼んだときの支払いも現金じゃなくて振込で済ませられるんだ。記録も残るから、払った/払ってないが分からなくなるってこともないし。

入隊予定者 京井 未来なるほど~。確かに良いですね。

補給長 財前2尉数あるネット銀行の中でも特にオススメなのが、住信SBIネット銀行と楽天銀行です。

広告

住信SBIネット銀行

補給長 財前2尉住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの傘下にあるネット銀行です。ここ数年で口座数や預金総額で楽天銀行に追い抜かれましたが、それまでは日本最大のネット銀行でした。

- ATM使用と振込の無料回数が多い。

- サービス利用状況によるランク(スマートプログラム)に応じて、ATM使用と振込の無料回数が増える。

- ランク2で月5回ずつ、ランク3で月10回ずつになる。

- ランク3までは簡単に到達可能。

- サービス利用状況によるランク(スマートプログラム)に応じて、ATM使用と振込の無料回数が増える。

- ポイントが貯まる。

- サービス利用状況に応じて、1ポイント=1円で現金化できる「スマプロポイント」が手に入る。

- 給与受取:30ポイント/月

- 口座振替(銀行引き落とし):5ポイント/月

- 外貨積立(1万円/月以上):10ポイント/月

- 給与受取とクレジットカードの引き落とし口座に使うだけで、年に420円分のポイントがもらえる。

- サービス利用状況に応じて、1ポイント=1円で現金化できる「スマプロポイント」が手に入る。

- SBI証券との連携

- SBI証券の口座と連携すると、普通預金口座とは別に「SBIハイブリッド預金」口座を開設できる。

- ハイブリッド預金は住信SBIネット銀行とSBI証券の口座間の資金移動を自動化したもの。SBI証券で株式などを買い付けると、自動的にハイブリッド預金から出金され、株式を売却したり配当金を得たりすると、自動的にハイブリッド預金に入金される。

- ハイブリッド預金の利息は年利0.210%(2025年3月~)と普通預金より高く、毎月入金される。

- 住信SBIネット銀行とSBI証券間で、外貨預金口座の残高を移動できる。

- 住信SBIネット銀行の外貨預金は為替手数料が1米ドルあたり6銭と非常に安価なので、銀行側でドルを買って証券口座に移すのも手。

- SBI証券の口座と連携すると、普通預金口座とは別に「SBIハイブリッド預金」口座を開設できる。

- 提携しているATM

- セブン銀行(セブンイレブン・イトーヨーカドー)

- スマートフォンアプリを用いて、キャッシュカード無しでも出入金可能

- ローソン銀行

- スマートフォンアプリを用いて、キャッシュカード無しでも出入金可能

- イーネット(ファミリーマート)

- イオン銀行(イオン・ミニストップ)

- ゆうちょ銀行

- VIEW ALTTE(JR東日本):引出しのみ。

- セブン銀行(セブンイレブン・イトーヨーカドー)

水雷長 遠見1尉住信SBIネット銀行の強みはやっぱり、手数料無料回数の多さだね。

スマートプログラムのランク3になれば、ATM使用も振込も、それぞれ月10回まで無料で出来るんだ。

入隊予定者 京井 未来それだけあれば、まず無料回数が足らないなんてことはないですね。

ランク3はそんなに簡単にいけるんですか?

水雷長 遠見1尉うん。条件は色々あるけど、一番簡単なので言えば、

● ハイブリッド預金に残高があること

● 外貨預金に残高があること

● 給与受け取りに使っていること

の3つを全て満たすだけでランク3まで昇格するんだ。

「月に何万円以上使わないといけない」なんて条件じゃないから、そんなに難しくないんだ。

広告

楽天銀行

補給長 財前2尉一方の楽天銀行ですが、もともとイーバンク銀行だったのが、楽天グループ傘下になったネット銀行です。ここ数年での成長著しく、口座数や預金総額では日本最大のネット銀行になりました。

- 楽天証券との連携で普通預金金利がお得に

- 楽天証券の口座と連携する「マネーブリッジ」機能がある。

- 「マネーブリッジ」は楽天銀行と楽天証券の口座間の資金移動を自動化したもの。楽天証券で株式などを買い付けると、自動的に普通預金から出金され、株式を売却したり配当金を得たりすると、自動的に普通預金に入金される。

- 「マネーブリッジ」を有効にすると、普通預金の利息は年利0.18%(残高300万円の分まで)と優遇金利を得ることが出来る。

- 住信SBIネット銀行のSBIハイブリッド預金と異なり、外貨預金口座の残高を口座間移動できない。

- 楽天証券の口座と連携する「マネーブリッジ」機能がある。

- ポイントが貯まる。

- 楽天カードの利用額引き落とし口座に指定すると、楽天市場でのポイント還元率が+0.3倍にアップする。

- 給与受取口座にすると、楽天市場でのポイント還元率が+0.2倍にアップする。

- 振込やATM利用の度に数ポイントもらえる。

- ATM使用と振込の無料回数は若干少ない。

- サービス利用状況によるランク(ハッピープログラム)に応じて、ATM使用と振込の無料回数が増える。

- アドバンスト(下から2番目)でATM手数料が月1回、他行振込手数料が月1回無料になる。

- プレミアム(下から3番目)でATM手数料が月2回、他行振込手数料が月2回無料になる。

- アドバンストまでは簡単に到達可能。

- サービス利用状況によるランク(ハッピープログラム)に応じて、ATM使用と振込の無料回数が増える。

- 提携しているATM

- セブン銀行(セブンイレブン・イトーヨーカドー)

- ローソン銀行

- イーネット(ファミリーマート、デイリーヤマザキなど)

- イオン銀行(イオン・ミニストップ)

- ゆうちょ銀行

- みずほ銀行

- 三菱UFJ銀行

- VIEW ALTTE(JR東日本構内):引出しのみ。

- PatSat(阪神地区の私鉄構内)

水雷長 遠見1尉楽天銀行の魅力は、何と言っても金利の高さだね!

楽天証券口座を開設してマネーブリッジを有効にしておけば、300万円の分まで年利0.18%になる。他の銀行の金利が0.001%とか、ほぼ無料状態になっている中で、この数字はバカに出来ないね。

入隊予定者 京井 未来100万円を1年預けておけば、1年で1430円(税引き後)ですか。

まぁ、相変わらず安いですが、無いよりは遥かに良いですね。

補給長 財前2尉単純に利息が欲しいなら、防衛省共済組合の貯金を使えばもっと高い金利を得ることも出来ます。でも、防衛省共済組合の貯金に入れてしまうと、現金の出し入れがなかなか出来ません。

その点、楽天銀行は普通預金で金利が高いというのがポイントです。振込にも引き落としにも使える、いつでも動かせるお金に高金利がつくのはありがたいことです。

入隊予定者 京井 未来ただ……ATMと振込の無料回数が少ないのは、ちょっといただけないですね。

水雷長 遠見1尉そうだねぇ。

ハッピープログラムのアドバンスト(下から2番目)に到達するには、残高が10万円以上か、取引回数5件以上になる必要がある。

プレミアム(下から3番目)に到達するには、残高が50万円以上か、取引回数10件以上になる必要がある。

入隊予定者 京井 未来50万円入れておいても、月の無料回数は2回でしょう?

水雷長 遠見1尉気をつけて使っていれば、大丈夫だとは思うけど、ちょっと心許ないよね。

広告

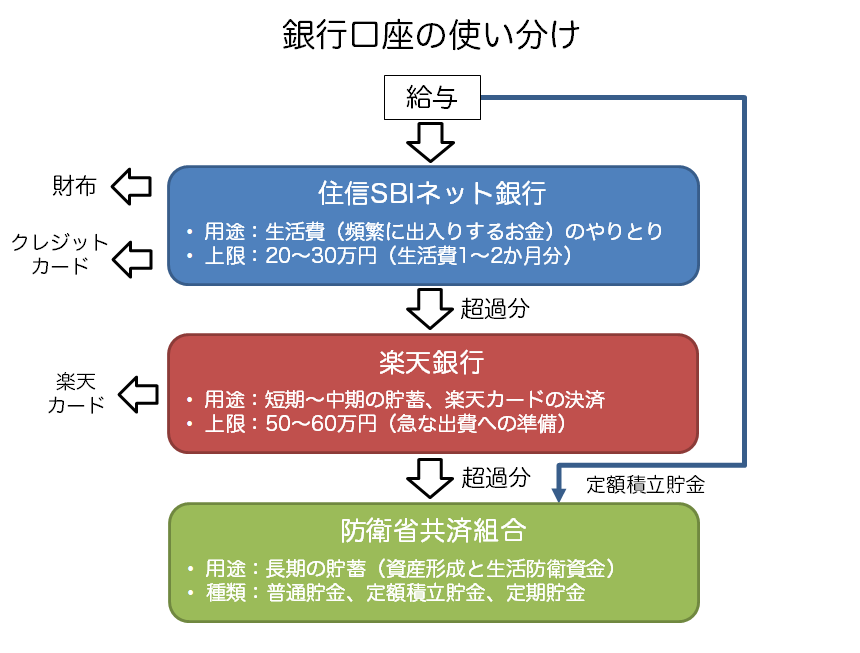

補給長 財前2尉ええ。そういうわけで、私は住信SBIネット銀行と楽天銀行、両方の口座を開設して、住信SBIネット銀行を給与受取と普段の生活資金の引き落とし口座に、楽天銀行を短期~中期の預金口座として活用することをオススメしています。

入隊予定者 京井 未来なるほど、頻繁にお金を動かすのは住信SBIネット銀行にやらせて、本格的な貯蓄は楽天銀行で、ってことですね。

補給長 財前2尉そういうことです。何しろ、住信SBIネット銀行から楽天銀行への振り込みは気軽に出来ますが、その逆はちょっと気をつける必要があるので。

基本的には、住信SBIネット銀行から楽天銀行へ、資金の流れは一方通行になるようにします。

補給長 財前2尉具体的には、住信SBIネット銀行の残高は20~30万円、1~2か月分の支出額を賄えるくらいを基準にします。クレジットカードの引き落とし額などを考慮して、超過分は楽天銀行へ振り込みます。

楽天銀行の残高は50~60万円、怪我とか、車の修理とか、引っ越しとか、急な出費が必要になってしまったときに備えます。あとは楽天カードの引き落としですね。

それを超過した分を防衛省共済組合の貯金に入れると。この3段構えでいけば、急な資金不足に悩まされることを防ぎつつ、高金利を享受できます。

急な出費で住信SBIネット銀行の残高が不足する場合、

楽天銀行や防衛省共済組合の口座から資金を移す。

入隊予定者 京井 未来防衛省共済組合の定額積立貯金っていうのは何ですか?

水雷長 遠見1尉毎月の給与やボーナスから天引きして貯金できる仕組みだよ。

天引きされたお金は普通貯金口座以上に引き出すのが大変だから、強制的に貯蓄ができるんだ。

詳しくはまた別に教えてあげるね。

補給長 財前2尉この図のポイントは下に行くほど高金利な代わりに、資金移動が難しくなることです。簡単に動かせない方が変な誘惑に負けにくいという利点もありますが、現実的な問題として、払わないといけないときにお金を準備できないのはマズいですから、各口座にどれくらいのお金を入れるべきか、十分に考えておく必要があります。

広告

オススメのクレジットカード

入隊予定者 京井 未来なんか、良いクレジットカードはありますか?

補給長 財前2尉一口に「良い」と言っても、何をもって良しとするかはその人によります。ステータスの高いカード、ホテルの部屋を豪華にしてくれるカード、海外旅行保険の充実しているカード……。

色々ありますけど、比較的低収入で暮らす若い人に必要なカードは、年会費が無料で、ポイント還元率の高いカードでしょう。

入隊予定者 京井 未来そうですね。別にカードで見栄を張るつもりはないですし。

補給長 財前2尉そこで紹介するのが、リクルートカードと楽天カードです。

広告

リクルートカード

補給長 財前2尉リクルートカードは、その名の通り、リクルート社が募集するクレジットカードです。実際の発行は三菱UFJニコスやJCBがやっています。

- 年会費無料

- ポイント還元率が高い。

- 月の利用料金総額に対して1.2%のポイント還元

- 「1回の購入額に対して」ではないので、買い物ごとの端数額も合算される。

- 公共料金の支払いにもポイント付与される。

- リクルートポイントが付与される。

- リクルート系サービス(じゃらん、ホットペッパーなど)に利用できるほか、Pontaポイントやdポイントに1:1で交換できる。

- ポンパレモール・じゃらんではさらに高還元率

- ポンパレモール:4.2%(カード自体のポイント還元+3.0%のポイント還元)

- じゃらん:3.2%(カード自体のポイント還元+2.0%のポイント還元)

- 月の利用料金総額に対して1.2%のポイント還元

- 国際ブランドはVISA、MasterCard、JCBから選択

- JCBならETCカード発行が無料、VISA・MastercardだとETCカード発行に1,000円の手数料

補給長 財前2尉リクルートカードの特徴は何と言っても1.2%の高還元率です。

入隊予定者 京井 未来1.2%って、高いんですか?

補給長 財前2尉ええ。一般的なクレジットカードのポイント還元率は0.5%で、1.0%程度から高還元率と言われています。一時期2.0%還元を謳うカードもいくつか出てきましたが、ことごとく新規募集を停止したり、付与条件に制限が追加されたりしました。

そんな中で1.2%還元というのは、ポイント付与の限界にかなり近い領域にあるのではないかと思います。

今回リクルートカードを紹介したのは、ほとんどの利用に対してコンスタントに1.2%のポイント還元を受けることが出来るからです。リクルートカードを上回る還元率のカードは他にもたくさんありますが、そのポイント還元率を享受できるのは特定の日、特定の店に限られるなど、使うタイミングを考えなければならないものがほとんどです。でも本当は「今どちらのカードを出した方が得かな?」なんて時間的・心理的コストはもったいないのです。その点、リクルートカードはどのタイミングで出しても必ず高還元率を叩きだしてくれます。「とりあえずリクルートカードを出しておけば間違いなし」そうやって割り切って生活した方が、より豊かな人生が送れると思います。

入隊予定者 京井 未来リクルートポイントというのは、あんまり聞き覚えが無いんですが……。

補給長 財前2尉確かに楽天ポイントに比べると、ちょっとマイナーかもしれません。ただ、Pontaポイントやdポイントと等価交換できますから、使える幅はとても広いですよ。

- Pontaポイントやdポイントを使える場面

- コンビニ(ローソンなど)

- 外食(ケンタッキーフライドチキン、マクドナルド、松屋、すき家など)

- ドラッグストア(マツモトキヨシ、ココカラファインなど)

- 携帯電話料金(ドコモ、au)

- 家電量販店(ビックカメラ、ソフマップ、エディオン、コジマなど)

- 紳士服店(AOKIなど)

- スポーツ用品店(HIMARAYAなど)

- 証券会社(SBI証券)

入隊予定者 京井 未来結構色んなものに使えますね。

国際ブランドは何にすべき?

補給長 財前2尉ここで悩ましいのが国際ブランドです。

入隊予定者 京井 未来国際ブランドっていうのは、VISAとかJCBとかのことですか?

補給長 財前2尉そのとおりです。「リクルートカード」と言っても、カードの決済システムそのものをリクルートが用意しているわけではありません。実際にカードのシステムを作って運営しているVISAやJCBといった会社のことを国際ブランドと言います。

国際ブランドを選ぶ上で気をつけないといけないのは、カードを使える/使えないがブランドによって若干変わるということです。

水雷長 遠見1尉以前はVISAかMastercardにしか対応していない店は結構ありましたね。ただ、コロナ禍を経てキャッシュレス化が大きく進んだあたりから、ほとんどの店がどこのカードにも対応するようになったような気がします。

補給長 財前2尉そうですね。ここ最近はそんなに問題にならないと思います。

ちなみに、それより前は逆に、JCBにしか対応していない店っていうのも結構あったんですよ。最近はめっきり減りましたが。

入隊予定者 京井 未来海外に行ったときはどうです?

水雷長 遠見1尉VISAとMastercardが使えないところはほとんど無いよ。

JCBのマークを掲げている店はほとんど無いね。ただ、使えるところではとんでもなく特典が付いたことが印象的だったね。ハワイではJCBカードを持っていたらタダで乗せてもらえるバスがあったり。ある国では、JCBカードを出せば食事代が2割引ってレストランを見たことがあったよ。

入隊予定者 京井 未来

入隊予定者 京井 未来それはすごいですね……。

補給長 財前2尉確かにJCB自体に対応している店は少ないですが、JCBはDiscoverカードと提携しているので、実はDiscoverカードのマークが付いているところなら、JCBカードでも買い物できるんですよ。

入隊予定者 京井 未来

入隊予定者 京井 未来ふ~ん。

水雷長 遠見1尉どれを選んでもそれなりに使えるなら、VISA、Mastercard、JCBのどれにするかは好みの問題かな?

補給長 財前2尉リクルートカードについて言えば、高速道路に乗るときに使うETCカードの発行手数料がJCBなら無料ですが、VISA/Mastercardだと1,000円かかる、という点で差はあります。

もっとも、車に乗るようになるのはまだまだ先でしょうから、少し気が早いかも知れません。

筆者は、汎用性を求めるならVISAかMastercardにしておくべきだと思います。どこに行っても使える、というのはやっぱり強いです。

一方で国内ブランドであるJCBの重要性も否定できません。クレジットカードの7大国際ブランドのうち5社はアメリカ企業であり、それ以外で成立しているのは中国の銀聯と日本のJCBだけです。

決済システムを他国に依存した結果、ロシアでは2022年ウクライナ侵攻の初頭、決済サービスを停止されて経済が大混乱に陥りました。このケースは自業自得だとしても、その矛先がわが国に向く可能性については十分に考えないといけません。実際、クレジットカード会社がその優位な立場を背景に取引先に圧力をかけるケースが報道されており、数年前にDMM社がMastercardによる取引を停止した件には同様の要因があったのではないかと言われています。

そのため、筆者はVISAもMastercardも持っていますが、JCBを買い支えておくべきと考え、メインに使っています。(リクルートカードは、VISA/Mastercardのどちらかと、JCBの2枚持ちが可能ですよ!)

広告

楽天カード

補給長 財前2尉楽天カードは楽天カード株式会社が発行するクレジットカードです。

リクルートカードと違って自社発行ですが、使い勝手はさほど変わりません。

広告

● ポイント還元率は1.0%と高水準(100円につき楽天ポイント1ポイント)。楽天ポイントは1ポイント=1円として、カード料金や楽天グループのサービス料金として使えるほか、街中の店でも貯めたり使ったり出来る。

● 年会費は永年無料

● 楽天グループのサービスとの相性がよい。楽天市場で使用すると、ポイント還元率が3倍に。

● 「VISA」「MasterCard」ブランドであれば、カードにタッチ決済機能が付くので、支払いがよりスムーズに。

● 「Edy」機能を付けることも出来る。自動販売機など、電子マネーしか使えない場面でも使える。

補給長 財前2尉楽天カードの良いところは何と言っても他の楽天系サービスと相性が良いことです。楽天市場を利用するなら楽天カードはマストでしょう。

- 年会費無料

- ポイント還元率が高い。

- 1回の利用額に対して1.0%のポイント還元

- 買い物ごとの端数額は切り捨てられる。

- 公共料金の支払いにもポイント付与されるが、ポイント還元率は若干異なる。

- 楽天ポイントが付与される。

- 楽天市場での還元率をアップさせることが出来る。

- 1回の利用額に対して1.0%のポイント還元

- 国際ブランドはVISA、MasterCard、JCB、American Expressから選択

入隊予定者 京井 未来ポイント還元率はリクルートカードほどは高くないんですね。

補給長 財前2尉とは言え、これでも結構な高還元率カードには違いありません。

楽天ポイントの使い勝手の良さは他のポイントサービスを上回りますから、得られる満足度は勝るとも劣らないと思います。

水雷長 遠見1尉あと、セキュリティの高さも売りにしているようですね。不正利用の兆候があったら、すぐにカードを止めてしまいますから。

楽天カードのセキュリティは充実しているなと思ったのが、東京ディズニーランドのチケットを購入したときです。決済が滞って購入できなかったので何かと思いきや、普段購入する気配のないディズニーランドのチケット(換金性が高い)を急に購入しようとしたため、不正利用として検知されたのでした。ええ、悔しくなんてありませんとも。

入隊予定者 京井 未来国際ブランドはどうです?

水雷長 遠見1尉あんまり大きな違いはないかな?敢えて言うなら、VISA、Mastercardにするとタッチレス決済に対応しているくらい。

補給長 財前2尉American Expressは……あんまりオススメしていません。海外を含めて、使える店があまり無いからですね。

入隊予定者 京井 未来「アメリカン」なんて名前をしているのに……。

広告

リクルートカードと楽天カードはどちらがオススメ?

入隊予定者 京井 未来この2枚、どっちがオススメですか?

補給長 財前2尉どちらか1枚と言うのなら、コンスタントに1.2%還元のリクルートカードですね。楽天カードはどちらかというと、生活も収入も落ち着いてきて、楽天市場でどんどん買い物するようになったときに真価を発揮するので。

でも、わざわざ1枚に絞る必要は無いんじゃないかと思います。

入隊予定者 京井 未来2枚とも作るんですか?

水雷長 遠見1尉そうだね。海外に行くときカード1枚だと結構心許ないし。

2枚あれば、ひとまず1枚が使えなくなってしまってもなんとかなるからね。

入隊予定者 京井 未来なるほど~、確かにそうですね。もう少し資料を見て検討してみます!

広告

● ポイント還元率は1.0%と高水準(100円につき楽天ポイント1ポイント)。楽天ポイントは1ポイント=1円として、カード料金や楽天グループのサービス料金として使えるほか、街中の店でも貯めたり使ったり出来る。

● 年会費は永年無料

● 楽天グループのサービスとの相性がよい。楽天市場で使用すると、ポイント還元率が3倍に。

● 「VISA」「MasterCard」ブランドであれば、カードにタッチ決済機能が付くので、支払いがよりスムーズに。

● 「Edy」機能を付けることも出来る。自動販売機など、電子マネーしか使えない場面でも使える。

コメント