この記事では、新入隊員の資産形成をサポートするため、防衛省共済組合の貯金事業について、次の内容を説明します。

- 防衛省共済組合とは

- 防衛省職員の社会保障を担当する社会保険組合

- 主に健康保険や年金保険に関する業務を担当

- 福利厚生業務の一環として、貯金事業も運営している。

- 貯金事業

- 特徴

- 一般的な銀行の預金より高利率

- ただし、利率は減少傾向

- 金銭の出し入れが難しいため、不便な反面、無駄遣い防止に有用

- ペイオフの対象とならないが、極めて低リスク

- 一般的な銀行の預金より高利率

- 3種類の貯金

- 普通貯金

- 定額積立貯金:給与から天引きされ、自動的に貯蓄

- 定期貯金:1年経過後はいつでも解約可

- 口座開設

- 防衛省共済組合の貯金窓口に出向く必要あり。

- オススメの使い方

- 預金が少ないうちは無理しない。

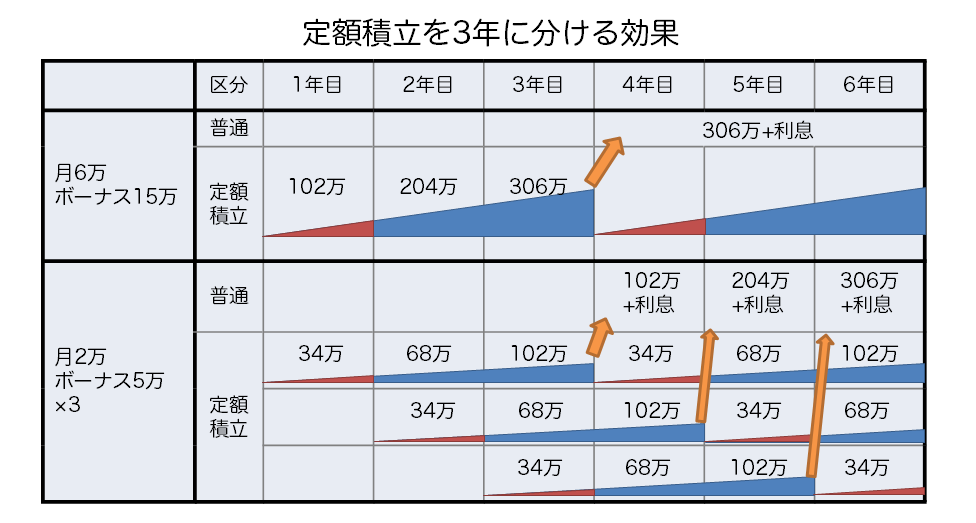

- 定額積立を3年に分けて申し込む。

- 入隊5~6年で定期貯金満額を目指す。

- 特徴

水雷長 遠見1尉

水雷長 遠見1尉やあ未来。ゴールデンウィークは楽しめた?

幹部候補生 京井 未来

幹部候補生 京井 未来はい。いいリフレッシュになりました。

たった1か月しか経ってないのに、東京に帰ったらカルチャーショックを受けちゃいましたね。

水雷長 遠見1尉だよね。ボクも候補生の時、休暇に帰ったら、高層ビルや人ごみを見て、挙動不審になっちゃったよ。

ご両親は元気だった?

幹部候補生 京井 未来はい。初任給で食事に連れて行ってあげたら、大層喜ばれました。

ああいうのは良いもんですね。調子に乗って、あちこち遊び歩いちゃいました。

水雷長 遠見1尉おお、それは良かった。

でも、お金は大丈夫?

幹部候補生 京井 未来いやぁ、もう初任給は使い果たしました。入隊前の蓄えに手を付けちゃいましたよ。

水雷長 遠見1尉あらら……。使い過ぎは禁物だよ。しっかり貯蓄しておかないとね。

幹部候補生 京井 未来ええ、休暇明けから倹約ですね。

そういや、自衛官が入れるお得な貯金の制度があるって聞いたんですけど、本当ですか?

水雷長 遠見1尉ああ、防衛省共済組合の貯金事業だね。

そっか、まだ口座を作ってないのね。

防衛省共済組合とは

幹部候補生 京井 未来なんです?その防衛省共済組合って。

水雷長 遠見1尉ああ、それなら……。

……んーと。貯金とか、生命保険とか。……うん、色々やってくれるヤツだよ。うん。

水雷長 遠見1尉えーっと。補給長、解説してもらって良いですかね?

補給長 財前2尉

補給長 財前2尉やれやれ、仕方ないですね。

防衛省共済組合は、国家公務員共済組合法に基づき設置される社会保険組合です。会社に雇われると、その会社の健康保険組合に入って、労使折半で社会保険料を払います。それと同じで、防衛省の職員は採用されると防衛省共済組合に加入するんです。

補給長 財前2尉給与明細は見ました?控除金額の中に短期掛金とか長期掛金とか書いてあって、その分給与から引かれてるでしょ?

幹部候補生 京井 未来ん?……あ、本当だ。結構引かれてますね。

補給長 財前2尉ま、そのあたりが防衛省共済組合の本来の存在意義ですね。

防衛省共済組合の業務は大きく分けて「給付事業」と「福祉事業」に大別されます。

- 給付事業

- 短期給付:健康保険に相当

- 長期給付:年金保険に相当

- 福祉事業

- 貯金

- 貸付

- 物資販売

- 保険

(設立及び業務)

国家公務員共済組合法

第三条 各省各庁ごとに、その所属の職員及びその所管する行政執行法人の職員(次項各号に掲げる各省各庁にあつては、同項各号に掲げる職員を除く。)をもつて組織する国家公務員共済組合(以下「組合」という。)を設ける。

2 省略

3 組合は、第五十条第一項各号に掲げる短期給付、長期給付及び第九十八条第一項第一号の二に掲げる福祉事業を行うものとする。

給付事業

補給長 財前2尉本題ではないので軽く触れるに留めますが、給付事業は短期給付と長期給付に分かれます。

補給長 財前2尉短期給付は要するに健康保険のことですね。扶養家族は防衛省共済組合の組合員証を提示することで3割負担で医療を受けられます。まあ、自衛官自身は部外受診も7割負担するのは組合ではなく国なので、あんまりありがたみはないかもしれません。

幹部候補生 京井 未来えぇ、じゃああんなに保険料取られてるのに、独身者は丸損なんですか?

補給長 財前2尉まあ、否定はしません。家族の3割負担のほか、多分一番お世話になるのは育児休業取得時の給付金なので、所帯持ちのための制度って感じはありますね。そもそも、自衛官本人に対するそこら辺のサポートは、普通の公務員よりちょっとだけ手厚いんで、組合の出る幕が無い感はあります。

それでも、高額療養費や傷病手当金、休業手当金のお世話になる可能性はあるので、全くムダというわけではありませんよ。

補給長 財前2尉ちなみに、40歳から保険料を納付する介護保険も、短期給付の係が担当してます。

(短期給付の種類等)

第五十条 この法律による短期給付は、次のとおりとする。

一 療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費及び移送費

二 家族療養費、家族訪問看護療養費及び家族移送費

二の二 高額療養費及び高額介護合算療養費

三 出産費

四 家族出産費

五 削除

六 埋葬料

七 家族埋葬料

八 傷病手当金

九 出産手当金

十 休業手当金

十の二 育児休業手当金

十の三 育児休業支援手当金

十の四 介護休業手当金

十の五 育児時短勤務手当金

十一 弔慰金

十二 家族弔慰金

十三 災害見舞金(長期給付の種類等)

国家公務員共済組合法

第七十二条 この法律における長期給付は、厚生年金保険給付及び退職等年金給付とする。

補給長 財前2尉続いて、長期給付ですが、これは厚生年金ですね。

老齢厚生年金に、障害厚生年金、遺族厚生年金などが長期係の業務です。以前、公務員の年金は共済年金というのがあったんですが、平成27年に厚生年金への一本化が行われました。それ以降、民間のサラリーマンと同じ年金制度でやってます。

幹部候補生 京井 未来短期が健康保険、長期が年金ですね。

広告

福祉事業

補給長 財前2尉で、ご質問の貯金はこっち、福祉事業です。要するに、職員のための福利厚生業務ですね。

(福祉事業)

国家公務員共済組合法

第九十八条 組合又は連合会の行う福祉事業は、次に掲げる事業とする。

一 組合員及びその被扶養者(以下この条において「組合員等」という。)の健康教育、健康相談及び健康診査並びに健康管理及び疾病の予防に係る組合員等の自助努力についての支援その他の組合員等の健康の保持増進のために必要な事業(次号に掲げるものを除く。)

一の二 高齢者の医療の確保に関する法律第二十条の規定による特定健康診査(次項において単に「特定健康診査」という。)及び同法第二十四条の規定による特定保健指導(第九十九条の三において「特定健康診査等」という。)

二 組合員の保養若しくは宿泊又は教養のための施設の経営

三 組合員の利用に供する財産の取得、管理又は貸付け

四 組合員の貯金の受入れ又はその運用

五 組合員の臨時の支出に対する貸付け

六 組合員の需要する生活必需物資の供給

七 その他組合員の福祉の増進に資する事業で定款で定めるもの

八 前各号に掲げる事業に附帯する事業

補給長 財前2尉福祉事業の代表例を挙げると、宿泊事業としてホテルグランドヒル市ヶ谷の経営をやってたり、住宅事業として海上自衛官が住むには全く向かない場所に独身寮や集合住宅を持ってたりもします。

補給長 財前2尉あとは貸付ですね、住宅ローンや自動車ローンの取り扱い。物資では階級章や防衛記念章の販売もやっています。昔はよくここで煙草を買ったものですが、今は取り扱いありましたかね……。

補給長 財前2尉他には、レジャー用品の貸し出しや、DVDのレンタルなんかもやってます。ウチの艦でイベントやる時も、上級海曹会や共済組合から道具を借りてくるんですよ。

幹部候補生 京井 未来色々、手広くやってるんですね。

で、そのひとつが貯金なんですね。

補給長 財前2尉ええ、そういうことです。

広告

貯金事業とは

補給長 財前2尉さて、本題の貯金事業ですが……。

実は、団体保険も貯金経理の一環として行われています。保険は前に説明したとおりなので、ここでは省きますね。

防衛省共済組合 貯金の特徴

補給長 財前2尉共済組合の貯金は、組合員……つまり防衛省の職員になると利用することが出来ます。その特徴を一言で表すと、利率が高くて貯蓄に向いてる、です。

高利率

補給長 財前2尉まず、なんと言っても、利率が高いのが魅力ですね。最近、一般の銀行預金もだいぶ金利が上がってきましたが、それでも共済組合の方がまだまだ高いです。

| 種類 | 年利(税引き前) |

|---|---|

| 普通貯金 | 0.37% |

| 定額積立貯金 | 0.76% |

| 定期貯金 | 1.01% |

| (参考)3大メガバンク 普通預金 | 0.20% |

水雷長 遠見1尉あら、また下がっちゃったんですか……。

補給長 財前2尉いえ、この1~2年は横ばいですね。まぁ、長期的に見れば減少傾向は間違いないですが。

幹部候補生 京井 未来へぇ、これでも結構高いと思ったんですけど、前はもっと高かったんですか?

水雷長 遠見1尉うん。ボクが入隊した頃は、3種類の貯金利率がそれぞれ3%、2%、1%って感じだったんだ。

幹部候補生 京井 未来すごい、普通貯金で年利1%なんて時代があったんですか。

補給長 財前2尉私が入隊した頃はもっと高かったですね。懐かしい話です。

補給長 財前2尉確かに、水雷長のおっしゃるとおり、利率は年々下がってます。というのも、利息を払うための原資がどんどん減ってるからですね。皆さんが貯金した分を、組合はだいたい国債や地方債の購入に使ってるんです。

これまでは平成初頭までに購入した超長期の公債の利率が高かったので、一般社会の利率が低くても高利率を維持できてたんです。ところが、それらもどんどん償還が終わってきて、現有の債券の利率はどんどん下がる、だから組合に入ってくるお金は減る一方ってわけです。

幹部候補生 京井 未来じゃあ、まだまだ下がる?

補給長 財前2尉ええ。どこが底なのかは分かりませんが、2000~2024年の超低金利を考えると、もうしばらくは下がり続けると思いますよ。

補給長 財前2尉それでも、銀行と違って営利団体ではないので、実入りのほとんどを職員へ支払う利息に回せるのは強みです。今後も銀行預金に対して大きく劣後するような事態になるとは考えづらいですね。

幹部候補生 京井 未来なるほど。やっぱり利息が高いのは見逃せませんね。

不便……だが、それがいい。

水雷長 遠見1尉もう一つ特徴を言うとね、とにかく不便なんだ。

幹部候補生 京井 未来不便?

水雷長 遠見1尉うん。他の銀行口座との間で振込出来ないし。

そもそも、基地の中にある窓口やATMでないと預入も引出も出来ない。

幹部候補生 京井 未来えっ……。じゃあ、コンビニのATMとかでお金下ろせないんですか!?

水雷長 遠見1尉うん。ATMの稼働時間も、最近は長くなってきたけど、何年か前まで課業時間より短かったね。夕方になるとATMが使えないから窓口に行かないといけなくて。さすが人より機械を大切にする自衛隊ってよく言ってた。

幹部候補生 京井 未来うわぁ……。

補給長 財前2尉確かに不便ですね。ただ、不便だからこそ貯蓄には向いてるんですよ。

人は意志の弱い生き物です。手元に動かせるお金があれば、あるだけ使ってしまうものです。その点、共済組合の貯金は簡単に動かせない。資金を拘束されるからこそ、浪費を防ぐことが出来ます。それでいて、本当にお金に困ったときはきちんと引き出せますし。

幹部候補生 京井 未来なんだかなぁと思うんですが、ゴールデンウィークで初任給全部溶かしてきた身としては、反論できない……。

ペイオフの対象外だが低リスク

補給長 財前2尉一応お伝えしておくと、この貯金事業はペイオフの対象外なんで、その点はご承知おき下さい。

預金保険制度(ペイオフ)

金融機関が破綻した場合、預金を保護する制度。決済用預金(当座預金や利息のない普通預金)は預金額の全額、一般預金(利息のある普通預金や定期預金など)は元本1,000万円までとそれに対し破綻日までに生じる利息が保護される。

対象となる金融機関は、銀行法に規定する銀行、長期信用銀行法に規定する長期信用銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫であり、国家公務員共済組合は対象外である。

幹部候補生 京井 未来そしたら、組合が破綻したら貯金は帰ってこないってことですか!?

補給長 財前2尉ま、有り体に言うとそうなります。

補給長 財前2尉ただ、組合が破綻するリスクは極めて低いので、そこまで不安に思わなくても大丈夫ですよ。

防衛省に限らず共済組合は資金運用に厳しい法令の規制を受けてるので、ほとんどは銀行預金や信用格付けの高い債券の購入に充てられ、株式のようなハイリスク資産を購入することは出来ません。その債券も多くは国債・地方債といった公債で、一部は社債にも振り向けられますが、上限額が決まっているので、融資先の会社が債務不履行に陥っても、全体に与える影響は僅かです。

主な融資先が企業である銀行に比べると、不良債権を抱えるリスクはかなり小さいと言えます。

(資金の運用)

国家公務員共済組合法施行令

第八条 組合の業務上の余裕金は、次に掲げるものに運用するものとする。

一 銀行その他財務大臣の指定する金融機関への預金

二 信託業務を営む金融機関(金融機関の信託業務の兼営等に関する法律(昭和十八年法律第四十三号)第一条第一項の認可を受けた金融機関をいう。次項及び第九条の三第一項第三号において同じ。)への金銭信託で元本補填の契約があるもの

三 国債、地方債その他財務省令で定める有価証券

幹部候補生 京井 未来まぁ、それもそうか……。

広告

貯金の種類

補給長 財前2尉貯金は「普通貯金」「定額積立貯金」「定期貯金」の3種類あります。これらについて、少し詳しく話しましょう。

普通貯金

- 預け入れ/引き出しが自由に出来る。

- 利息は1,000万円以内の残高に対して発生

- 利息の支払いは年2回(4/1、10/1)のほか、解約時にも支払われる。

補給長 財前2尉普通貯金。まあ、取り立てて説明することは無いですね。銀行の普通預金とそんなに変わらない感覚で使えます。

幹部候補生 京井 未来利息は1,000万円までしか付かないんですね。

補給長 財前2尉ええ。なので、残高が1000万円超になるなら、他の銀行などに移すなり、投資に回すなりした方が良いですね。

定額積立貯金

- 毎月の給与とボーナス(期末・勤勉手当)から源泉控除し積み立てる。

- 積立金額は、毎月の積立額・6月ボーナスの積立額・12月ボーナスの積立額をそれぞれ設定可能

- 預入単位は1万円

- 一度設定すると積立額は変更できない。

- 5口まで並行して積立可能

- 預け入れ期間は1年以上3年以内

- 初回から12か月経過するまで解約不可

- それまで絶対に解約出来ないわけではないが、その場合利息は普通貯金相当になる。

- 初回から36か月経過すると、積立金+利息が普通貯金に振替され、自動更新される。

- 初回から12か月経過するまで解約不可

- 途中で一部金額を払い戻し可能

- 払い戻した分は、普通貯金として貯蓄されていた扱いになる。

- 手続き日に制約あり

- 給与振込日(毎月18日)から数日間のみ手続き可能

補給長 財前2尉続いて、定額積立貯金。いわゆる定積です。

これの強みはなんと言っても、給与から源泉控除されることですね。振り込まれた給与をいちいち普通貯金に預けるのは面倒ですし、使えるお金が削られる様子が目に見えてしまうので結構苦痛です。でも、天引きされるのが何ヶ月も続けば、それが当たり前になり、手元から消えていったという感覚すら無くなります。

幹部候補生 京井 未来残った振込額で生活する習慣が身につくってことですね。

補給長 財前2尉初回から3年経つと、それまでに積み立てたお金や利息が、まとめてドンと普通預金に払い出されます。アレはなかなか壮観ですよ。

補給長 財前2尉メリットが多くて推奨する人の多い定額積立ですが、手続き日の制約には気をつけてください。1か月のうち、手続き可能なのは3~4日間しかありません。

陸上部隊の人ならどうとでもなるんですが、艦艇部隊だとその期間と出港が重なったりして、数ヶ月間手続き出来ないなんてこともよくあります。

幹部候補生 京井 未来えぇ……。

補給長 財前2尉なので、一回設定したら基本的にはいじくり回さない。そういう制度だと思ってください。

定期貯金

- 申し込んだ金額を一定期間預け入れる。

- 金額は5万円~300万円、1万円単位で設定可能

- 預入期間は1年~3年

- 中途解約

- 申込から1年経過するまで不可

- 1年経過すると解約可能

- 申込から3年経過すると自動更新

- 元本はそのまま引き継がれる。

- 利息のみ普通貯金に振替される。

補給長 財前2尉さて定期貯金です。これは生活防衛資金の貯蓄用ですね。

幹部候補生 京井 未来なんでしたっけ、その生活防衛資金って。

補給長 財前2尉生活防衛資金というのは、日常的な生活費のための貯蓄とは別に、傷病や解雇で急に働けなくなってしまった時に備えて用意しておく貯蓄です。大体半年~2年分の生活費が賄えるくらいが適切と言われています。

幹部候補生 京井 未来え、自衛隊で働いていてクビになることなんてあるんですか?

水雷長 遠見1尉まぁ、普通の会社員に比べれば、リスクは低いね。ケガや病気へのサポートも手厚いし。

補給長 財前2尉ただ、注意しないといけないのは、傷病へのサポートは公務災害に認定されるか否かで大きく変わるという点です。プライベートで起こした事故が原因で働けなくなった場合、しばらくは休職で繋げますが、2年過ぎるとかなり厳しいです。

水雷長 遠見1尉あと、色々やらかした場合ね……。停職処分を受けたら、その間は給与は払われないよ。たとえ停職12月(1年間)でも。

同僚のモノを窃盗すれば懲戒免職にだってなるし、傷害とかで逮捕されると禁固刑(拘禁刑)以上の判決が確定した瞬間に失職するから。

幹部候補生 京井 未来いやいや、そんなバカなこと、するわけ無いじゃないですか。

補給長 財前2尉まぁ、それが当たり前です。それでも、その「まさか」が絶対に無いとは言い切れないのが人生ってもんです。

そういう突発的トラブルには保険で備えるのもいいんですが、何しろ保険は絶対に支払われるとは限りません。特に自分に非がある場合は。だから、ある程度は手元に蓄えをしておくんです。

補給長 財前2尉定期貯金の上限300万円というのは、なかなか良いですね。独身なら1年、世帯でも半年くらいは暮らせる金額です。

幹部候補生 京井 未来確かに、それは同感です。

補給長 財前2尉そして、定期貯金の素晴らしいところですが、申込から1年経つと3年の自動更新まで、いつでも解約出来るところです。

幹部候補生 京井 未来それ、そんなに凄いんですか?

補給長 財前2尉ええ。銀行の定期預金って、「3年定期」と言ったら絶対に3年なんですよ。預けておく期間にそんな柔軟性を持たせてくれることはありません。

補給長 財前2尉私は、原則として定期貯金を解約しないことを推奨しています。でも、急にまとまったお金が必要になってしまった時、私財を売却したり借金したりせずとも、定期貯金から工面できるのは心強いですね。

幹部候補生 京井 未来確かに。

補給長 財前2尉原則元本割れしない制度で、保有期間が決まっているけどこうやって中途解約できるのって、個人向け国債くらいです。

それでいて国債より利回り良いですからね。

補給長 財前2尉補足しておくと、3年経って自動更新されると、また1年目からやり直しなので1年間の資金拘束が生じます。そこには注意が必要ですね。

水雷長 遠見1尉大丈夫!懲戒免職されたら、どのみち解約することになるから資金拘束も無くなる!安心して!

幹部候補生 京井 未来安心できねぇ

口座開設

幹部候補生 京井 未来そういえば、私はまだ通帳もキャッシュカードも受け取ってないんですよ。いつになったらもらえるんですか?

水雷長 遠見1尉いや、貯金は自分から口座開設の申請に行かないと使えないよ。

幹部候補生 京井 未来あ、そうなんですか。どこに行けばいいんです?

補給長 財前2尉基地の中にある、防衛省共済組合の貯金事業の窓口に行けば開設できます。

開設には印鑑が必要なんで、持って行って下さいね。念のため、身分証も持って行った方がいいかも。

水雷長 遠見1尉江田島だと、門から入って江田島クラブの次、大講堂の南側に古い建物があるでしょ?アレが1術校庁舎で、北側の道路に面した勝手口みたいなところから入って一番手前に窓口があるよ。

コメント