この記事では、海上自衛官が勧誘されやすい不動産投資のリスクについて、次の内容を説明します。

前編

- 海上自衛官と不動産投資

- 不動産投資とは、土地や建物を購入し、その運用益を得る投資

- 個人で行う不動産投資は、住宅を購入して家賃を得るものがほとんど。

- 自衛官にとって、不動産投資は資産形成の有力な選択肢のひとつ

- 若年定年制による将来不安から、給与収入以外の収入獲得が必要

- 副業規制の下でも実行可能な数少ない副収入の手段

- 圧倒的な信用力により、低金利で高額借入可能

- 給与収入の安定によるローンを忌避しない風潮

- 不動産投資とは、土地や建物を購入し、その運用益を得る投資

- ストーリー

- 不動産投資の勧誘について、ありがちな状況を再現

後編

- 不動産投資のリスク

- 金額の大きさ

- 資産のほぼ全てが不動産化→物件の価格変動に振り回される。

- 空室リスク

- 借り手がつかないと、収支計画から乖離するおそれ

- 計画策定時、空室率は甘く設定されがち

- 家賃保証サービスは補償額が漸減

- 情報の非対称性

- 販売する不動産業者と、購入する自衛官の間には圧倒的な情報格差

- 不良物件を販売されるおそれ

- 流動性の低さ

- 簡単に売却出来ない→現金需要に対応出来ないおそれ

- 経年劣化

- 新築物件は「中古」になった瞬間に価格低下

- 新築は販売時点で価格が上乗せされている。

- ローン完済する頃には、物件自体の資産価値も大きく低下

- 家賃収入も時間とともに減少

- 新築物件は「中古」になった瞬間に価格低下

- 維持コスト

- 設備のメンテナンス費用はオーナーが負担

- 設備のメンテナンスコストは年々増加

- 金銭面だけでなく、入居者や工事業者への対応などの手間も発生

- 設備のメンテナンス費用はオーナーが負担

- 表面利回りと実質利回りの差

- 営業・広告に記載される利回りは諸経費を無視

- 転勤リスク

- 幹部の場合、全国転勤により適切に物件管理出来なくなるおそれ

- 金利変動リスク

- ローンは変動金利を採用することが多い。

- 金利が僅かに変動するだけで返済額が数百万円変わる。

- 法的リスク・信用リスク

- 住宅ローンで不動産投資のための借入を行うスキームが存在

- 目的外での借入は契約違反で、発覚すると残債の即時返済を求められる可能性大

- 悪質な場合、重大な法的トラブルに発展するおそれ

- 巨額の借入やトラブルにより信用毀損すると、クレジットカード発行や他の借り入れが出来なくなることも

- 住宅ローンで不動産投資のための借入を行うスキームが存在

- 金額の大きさ

- 勧誘にご用心!

- 投資はあくまで自分の判断で!

- 失敗しても誰も責任をとってはくれない。収益性やリスクは自分で検討しよう。

- 知識を身につけよう。(法令、業界慣習)

- 優良物件は向こうからやって来ない。

- 販売業者は販売した時点で勝ち確定

- 陸自・空自に比べ諸手当により経済的余裕のある海上自衛官は、絶好の勧誘対象

- 借金そのものがリスク

- 返済への不安から判断力が鈍る。

- 同僚にこそ注意!

- 営業員のほか、先輩・同僚といった自衛官間での勧誘も存在

- 隊内の信頼関係を利用した販売形態

- 勧誘者は報奨金目当てに犠牲者を拡大

- 隊内の信頼関係を大きく損ねるおそれ

- 投資はあくまで自分の判断で!

この記事に登場する不動産勧誘のケースはフィクションです。登場する人物名、企業名、商品名等は架空のものであり、実在のものとは関係ありません。

この記事では投資に関する情報を扱いますが、一般論としての情報提供を目的としたものであり、投資勧誘を目的とするものではありません。投資に関する意思決定は、全てご自身で行ってください。

某日 「ネクストライフ・インベストメント」応接室

水雷長 遠見1尉

水雷長 遠見1尉……ありがとうございます。踏ん切りが付きました。山本さんと田辺さんを呼んでください。

元自衛官 明日見

元自衛官 明日見……そうか。良いんだな?

水雷長 遠見1尉はい。決めました。

水雷長 遠見1尉……そうだ、何を今更。リスクが怖いなら、最初からこんなところに来てはいない。せっかく差し伸べてくれた手、必ず掴んで人生を巻き返――

RRRRRRRRR!!!!!

水雷長 遠見1尉

水雷長 遠見1尉うわっ!?何!?

水雷長 遠見1尉えっ、舷門携帯から電話!?まさか、また事故?

……あ、すみません。

元自衛官 明日見艦からの電話だろ?気にすんな。早く出るんだ。

水雷長 遠見1尉

水雷長 遠見1尉もしもし。

船務長 先野1尉

船務長 先野1尉おはよう。船務長だ。

水雷長 遠見1尉船務長!?今日当直じゃないでしょう?どうしたんです?

船務長 先野1尉いいかね?緊急出港だ。直ちに帰艦したまえ。

水雷長 遠見1尉え??うち対応艦じゃないでしょ?

船務長 先野1尉そういう話を民間の回線でするな。

いいかね?あと1時間で出港準備だ。死ぬ気で帰ってきたまえ。たとえデートの最中でも、小原台刑務所の見学中でもだ。その場に留まれば、後悔することになるぞ。ではな。

水雷長 遠見1尉え!ちょっと……!

そ……そんなぁ……。

元自衛官 明日見大丈夫か?

水雷長 遠見1尉すみません……!急いで帰らないと!

元自衛官 明日見何だって?契約はどうするんだ。

水雷長 遠見1尉その!明日見さんもう部外者なのであんまり詳しくは話せないんですが!緊急なんです!すみません!あ、資料はきちんともらいます!艦でもう一度読み直しますから!すみません!!

元自衛官 明日見お、おう……。

水雷長 遠見1尉間に合えぇっ……!

1時間後 某基地 岸壁

水雷長 遠見1尉

水雷長 遠見1尉よかった……!まだ「ひとなみ」いる……!

ぜぇ……ぜぇ……

水雷長 遠見1尉あれ!?吊り錨になってない!?

というか、前甲板に誰もいないぞ……!!

水雷長 遠見1尉舷門も全く撤収準備してないじゃないか……!

ぜぇ……ぜぇ……!こんなんじゃ緊急出港できないよ!!!

舷門当番

舷門当番お疲れさまです!

……あ、あの。大丈夫ですか、水雷長?

水雷長 遠見1尉……っ、試運転は終わった!?上陸員は帰艦してる!?

舷門当番はい?なんかあったんですか?

水雷長 遠見1尉え?艦長も、副長も帰艦してない……。幹部は当・副直士官と船務長・航海長だけ……?どうなってるんだ……!?

「ひとなみ」士官室

水雷長 遠見1尉

水雷長 遠見1尉水雷長ッ!帰艦しましたッ……!

船務長 先野1尉おや、帰ってきたか。キミは次に「どうなってるんですか!コレは!」と言う。

水雷長 遠見1尉どうなってるんですか!コレは!

船務長 先野1尉ふん、この程度の悪ふざけに付き合うくらいの余裕はあるようだな。

水雷長 遠見1尉いや、本当に……。なんなんです……!?

船務長 先野1尉なに、警急呼集訓練だよ。先月やる予定が出来てなかっただろ。今回は趣を変えて、相手を絞る代わりに実際に帰艦させることにしたわけだ。

水雷長 遠見1尉ッ船務長……!あのですね……!いくら船務長でもっ……怒りますよ!?

今日、ボクはとても大事な用があったんです!それをこんな悪ふざけで呼び返して!いったいどういうつもりですか!?

船務長 先野1尉その用事というのはアレか。明日見とやらにお金の守り方でも習いに行ってたのか。

水雷長 遠見1尉な、何を……?

航海長 梶1尉

航海長 梶1尉すまん、とーみん。呼び返そうって言ったのは、おれなんだ。

水雷長 遠見1尉梶くんが?

航海長 梶1尉先週末、とーみんが明日見さんに会ってくるって聞いて、何か引っかかるものがあったから、同期に聞いて廻ったんだ。そしたら、色々よくない話を聞いたんで、不安になってさ。

水雷長 遠見1尉えっ……

補給長 財前2尉

補給長 財前2尉……とりあえず、水雷長は着替えましょうか。立ち話もなんですから、ゆっくり話しましょう。

不動産投資のリスク

船務長 先野1尉で、キミは軽々に不動産投資サギに首を突っ込んだわけか。

水雷長 遠見1尉

水雷長 遠見1尉いや、詐欺だと決まったわけじゃ……。そういえば、補給長はこういうの詳しいんでしたっけ?

補給長 財前2尉ええ。私も不動産はいくつかやってますからね。

不動産投資がみんな詐欺だっていうのは、いくら何でも偏見が過ぎます。投資として有力な選択肢であることは間違いないですよ。

水雷長 遠見1尉でしょう?

補給長 財前2尉とは言え、投資手法の中ではリスクが高い部類に入ることは間違いありません。事前にしっかり調べた上でやるべきですよ。説明はちゃんと聞きました?

水雷長 遠見1尉これ、業者の人からもらった資料です。なんか問題でもあるんですか?

補給長 財前2尉ありがとうございます。ちょっと読んでみますね……。

補給長 財前2尉……おっとぉ……。ふふ、やっぱりそう来るのね……。

5分後

水雷長 遠見1尉どうでした?

補給長 財前2尉そうですねぇ……。まぁ、詐欺だ……とは言いません。

でも、私だったら買わないですね。

水雷長 遠見1尉どうして?

補給長 財前2尉一言で言うなら、自分のリスクの許容範囲を超えているから、です。

補給長 財前2尉リスクといっても色々ありますから、ひとつずつ見ていきましょう。

金額の大きさ

補給長 財前2尉まず、この商品自体がどうこうではなくて、不動産投資の一般的問題について触れておきましょう。

とにかく扱う金額が大きすぎる。最も問題になるのがここです。他の投資だと数万円、高くても数百万円くらいの単位で売り買いが出来ますが、不動産の物件は数千万円という高額な単位でないと売り買い出来ません。家を買うとき、玄関だけ売ってもらってもしょうがないですからね。

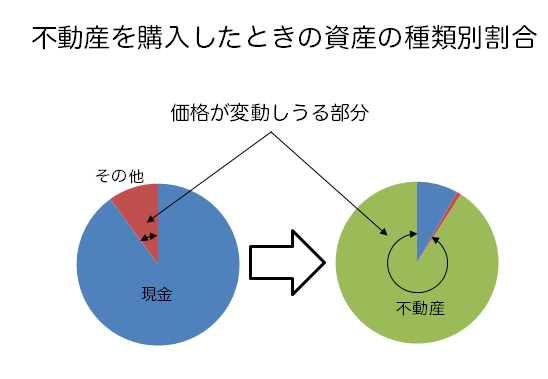

補給長 財前2尉あわせて大前提として理解しておかないといけないのは、モノの価格は日々変動しているってこと、そして資産は現金だけじゃないってことです。

補給長 財前2尉今水雷長が持ってるモノ、例えば時計とか、パソコンとか、アクセサリーとか、すべてを売却したら100万円になるとしましょう。ここに現金の貯金が500万円あったら、水雷長の持ってる資産は600万円ってことになります。

補給長 財前2尉でも、価値は変わり続けます。来月になったら、水雷長の持ち物が値上がりして、売値を10万円上げられるかもしれない。そしたら、水雷長の資産は610万円になります。逆もまたしかりで、値下がりする可能性もあります。

水雷長 遠見1尉

水雷長 遠見1尉ええ。

補給長 財前2尉ここで、価格がどの程度変動するのかを考える必要があります。

今、私が挙げた「水雷長の資産」のなかで、時間を経ても値段が変わらないものがあるんですけど、わかります?

水雷長 遠見1尉ん……?

水雷長 遠見1尉……あ、現金ですか?

補給長 財前2尉そうです。現金は値段が変わらないんです。

確かにインフレ・デフレはあって、実質的な購買力は変動していきます。でも、現金の額面自体は不変。100万円の現金は手元に置いておく限り、1年経っても2年経っても100万円なんです。

補給長 財前2尉ここからわかること。資産は、値段が変わらないモノ(現金)と、値段が変わるモノの混合物なんです。

だから、どの種類の資産をどの割合持つのかによって、資産全体の値段がどの程度変動するのかをコントロールする必要があります。

水雷長 遠見1尉そうすると……もともとの資産が500万、600万って状況で、1億円の不動産を保有すると、不動産の比率が95%くらい、ほぼ全財産が不動産になってしまうってことですか。

資産の大部分が不動産(価格変動しやすい)になり、資産全体の価格変動が激しくなる。

補給長 財前2尉そのとおり。

600万円の資産のうち、100万円のモノが10%値下がりしても、変動幅は10万円に過ぎません。数か月節制に努めれば十分取り返せるレベルです。

補給長 財前2尉ところが、1億円の不動産の値段が10%下がって9,000万円になれば、マイナス1,000万円です。仮に年に貯金できるのが100万円なら、取り返すのには10年掛かることになります。

水雷長 遠見1尉確かに……。

補給長 財前2尉これは投資に限った話ではなく、マイホームを買うときなんかも同じですね。

借金ナシで全部自分のポケットマネーから買う分には、値段が変わろうが気にしないってこともできます。けど、ほとんどの人は不動産を買うとき借金をします。

補給長 財前2尉1億円借金して1億円の物件を持つ。物件が1,000万円値下がりしても、借金の残高は変わってくれません。もし、何らかの事情で急に物件を売却しないといけなくなったら、そのまま値下がりした分の1,000万円が致命傷になりかねないんです。

水雷長 遠見1尉そうなると、ちょっとした値下がりのせいで多額の借金が残ることになりますね。

補給長 財前2尉あるいは、損失確定を恐れて売れなくなるか、ですね。手を付けてはいけない貯金を取り崩すとか、さらに借金をするとか。

水雷長 遠見1尉しかし……そう考えると、よっぽどお金のある人でないと、不動産投資には手を出せなくなりません?

補給長 財前2尉やるなとは言いません。不動産にはそれなりに旨味があります。重要なのは、それだけハイリスクなことをしているんだっていう認識を持つことです。

補給長 財前2尉投資手法には色々ありますが、もっと少額から投資出来る商品も世の中には沢山あります。その中で、敢えて数千万円単位でないと売買出来ない商品を、借金して持つ。その危険性を認識した上で、どうしたらリスクを減らせるか、しっかりプランした上でやらないと命取りになります。

空室リスク

補給長 財前2尉次に、マンション経営でとても重要になってくるのが空室率ですね。

なにしろ支出……主にローンの返済はいかなる状況でも続きますが、収入……家賃は入居者がいないと0になります。借り手が付かなくなると、収支の計画が破綻してしまいます。

補給長 財前2尉不動産投資を始めるときは、空室率を事前に織り込んで計画を立てるものですが……まぁ、現実より甘く設定されがちですね。そうじゃないとセールスが成り立ちませんから。

首都圏なら安心?

水雷長 遠見1尉でも、今回紹介してもらった物件は、どちらも首都圏にあるから需要は結構あるんじゃないですか?

補給長 財前2尉立地はとても重要ですが、地域が良ければ入居者が付くとは限らないのが恐ろしいところなんです。

補給長 財前2尉1軒目……えーっと、「レジデンス ベイライン川崎」でしたか。これを例に取ってみましょう。

補給長 財前2尉まず川崎は工業も商業も盛んな地域ですから、労働者の入居需要は盛ん。これは間違いありません。ですが、同時に需要を見込んで供給過剰になりがちな地域でもあるんです。

水雷長 遠見1尉あー……。確かに、そこら中にマンションありますもんね。需要だけじゃなくて、需要と供給のバランスが重要ってことですね。

補給長 財前2尉そういうこと。供給過剰になると、より立地がよく、より家賃が安く、より設備のキレイな物件が生き残るようになります。

補給長 財前2尉この物件は駅まで徒歩20分、しかも路線はメインの路線ではなく支線です。乗換に時間を要するので、他の駅に比べて不人気です。

補給長 財前2尉考慮事項はもうひとつあって、ワンルームマンションは定着率が悪い、というのもあります。学生や独身/単身赴任のサラリーマンなどが主なターゲットになりますが、この人たちは割と簡単に引っ越してしまうんですね。世帯向けだと、子どもの転校を嫌がったりなどであんまり引っ越さないんですが。

水雷長 遠見1尉入ってきても、すぐ出て行ってしまうかもしれない。そうなると空室率が高くなるおそれがあるってことですね。

補給長 財前2尉それから、ここは準工業地域ですね。

水雷長 遠見1尉そういえば、宅建士の人が言ってましたね。なんなんです、それって?工場が多い地域ってことですか?

補給長 財前2尉ええ。日本には都市計画法という法律があり、土地には用途が決められているんです。「第1種低層住居専用地域」や「第1種住居地域」といった種類があり、指定された用途地域に応じて建てられる建物の種類や大きさが規制されます。

補給長 財前2尉準工業地域は、住宅と軽工業の小規模工場が混在するところです。住居用地域と工業用地域の中間地帯になっていることも多く、近所には少し歩くと大規模工場があることも珍しくありません。

したがって、工場の稼働音・振動や大型トラックの出入り、粉塵や排気といった、居住にマイナスな要素が結構あります。

補給長 財前2尉仮に今は大丈夫でも、隣にいきなり工場や物流倉庫を建築されても文句は言えないわけです。何年か後から、突然入居者が途絶える可能性は否定出来ません。

水雷長 遠見1尉なるほど……。

補給長 財前2尉今調べたら、このあたりの地域だと、古くて狭いですけど、もっと駅に近いところで、家賃6~9万円くらいのワンルームマンションがいくつかあります。果たしてこれらと競争出来ますか?

水雷長 遠見1尉想定家賃は16万円……。さすがに無理があるかぁ。。。

家賃保証に注意

水雷長 遠見1尉でも、サブリース契約……でしたっけ?家賃保証のサービスがあるんですよ。これに入っている以上、仮に空室が出ても収入は確保出来るんじゃないですか?

補給長 財前2尉ええ、まさにそこが落とし穴です。

多分、水雷長が空室率の問題などを十分に考えなかったのって、サブリース契約があったからだと思うんですよね。どうやって入居者を確保して収支のバランスを取るかは、会社が頑張ってやってくれるって。

補給長 財前2尉実際、サブリース契約を結んでおくと、オーナーのところに入ってくるのは家賃ではなく、保証会社による借上賃料です。入居者がいようがいまいが、固定の賃料が入ってきます。

補給長 財前2尉ですが、契約には家賃の見直し条項があります。

営業はあんまり詳しく説明したがらないですが、時間経過に応じて賃料が目減りしていく傾向にあります。

水雷長 遠見1尉えっ、

補給長 財前2尉こんなに高額な家賃で果たして入居者が入ってくれるか、はなはだ疑問ですが、仮に家賃16万円で2/3の期間は入居者がついたと仮定しましょう。

すると家賃収入としては年に127万円が入ってくる計算です。

でも、家賃保証を使うことで水雷長のところには月に16万円、年に192万円が入ってきますね。

補給長 財前2尉まあ、コレがずっと続くならなによりなんですよ。

でも、実際は違います。何しろ保証会社は年に60万円以上も損失を出し続けることになりますからね。遠からず、保証(借上賃料)額の改定を通知してきます。

水雷長 遠見1尉でも営業の人は、賃料の変更は協議の上でって……。

補給長 財前2尉本当にそう言ってました?

水雷長 遠見1尉

水雷長 遠見1尉え……?

不動産営業 山本

不動産営業 山本家賃保証サービスのお話ですね。情勢の変化に応じて、もともとの家賃があまりにも相場から乖離してしまうことがあります。そうした場合にオーナー様のご理解を戴いて、家賃の金額を変更させていただくことがある。そういう条項です。

水雷長 遠見1尉「ご理解を戴いて」とは言ってたけど「協議する」と明言してなかった……?

補給長 財前2尉少なくとも、この契約書を読む限りは保証会社側が一方的に改定を通知出来るようになってるんですよ。「ご理解を戴いて」って表現は「改定が行われうることについて、契約時に同意してもらう」って意味とも捉えられます。

補給長 財前2尉実際、どの程度の頻度かはケースバイケースなので、なんとも言えませんが、1~2年おきに改定通知が来たなんて話はよく聞きますし、酷い場合は保証サービス自体が打ち切りになったなんて話すらあります。

補給長 財前2尉さっきの家賃16万円、空室率1/3の仮定だと、実際の収入は月平均10.6万円になりますから、その状態が続くなら、そう遠くないうちに保証額は10万円以下まで落ちます。

でも、この物件からは月15万円入ってくる前提でローンを組んでるでしょう?この時点で月5万円の赤字が確定です。

水雷長 遠見1尉なんてこと……。

補給長 財前2尉繰り返しになりますが、実際の赤字額がどうなるかは、空室率と保証会社の保証額改定の頻度によりますからなんとも言えません。

が、仮にもう1軒も同じような状態になったら、赤字額は月10万円になります。

水雷長 遠見1尉思えば、ボクは月に10万円くらい貯金出来てるって伝えたような……。

広告

情報の非対称性

補給長 財前2尉もう分かったかと思いますが、今回こういう状態になっている原因は、圧倒的な水雷長の勉強不足です。

水雷長 遠見1尉うう……。確かに。

補給長 財前2尉でも、仕方ない側面もあります。不動産は業界の内外で持っている情報量の格差が著しいんです。

補給長 財前2尉普段関わることのない法規制や業界慣習の問題が大きく影響してきますし、図面のように紙で手に入る情報と実物の状態が一致しないなんてのも日常茶飯事です。

購入者側は、ただでさえ不慣れな上に、入手した情報すら疑わないといけない状態にあります。

補給長 財前2尉対する販売側は、周辺地域での販売・賃貸実績や、類似物件の空室率・賃料の推移、ローンの審査結果の傾向などなど、購入者には明かされないデータをたくさん持っています。

水雷長 遠見1尉……その物件が実際儲かるかどうかも、ある程度分かるってことですか?

補給長 財前2尉ええ。分かった上で、それを明かしていないんです。

今回あちらが提示してきた収支計画、私にはどうしても納得がいきません。予想賃料も、空室率も、その他の費用見積もりも、何もかもが相場から乖離しています。でも、水雷長が手に入る情報はこれしかない。

船務長 先野1尉まるでマインドコントロールだな。

補給長 財前2尉ええ。言い得て妙ですね。

水雷長へのインプットを意図的に絞って、限られた情報の中からしか判断出来ないようにしています。だから、提供資料に基づいて計画を考えた時点で負けが決まるんですよ。

水雷長 遠見1尉そんな。。。

補給長 財前2尉マンションは建てるのにも莫大な時間と費用を使いますが、全てが全て、成功を収めるものではありません。中には建築がスタートした後で想定外のリスクが顕在化してしまい、当初計画どおりには販売できない物件も当然あります。供給側もそんな不良物件を抱え込みたくはありませんから、情報格差を利用して売りつけ処分してしまうことが起きうるんです。

補給長 財前2尉繰り返しになりますが、投資用物件の全てがそういうモノというわけではありません。優良な物件を売ってくれる業者だって、いるにはいるのでしょう。でも、不良な物件を売ろうとする輩がいたとして、排除できない現状がある。そのリスクは理解しておかないといけません。

航海長 梶1尉酷い話じゃないですか。そんなのが野放しにされてるんですか?

船務長 先野1尉当たり前だ。投資は自己責任が原則だぞ。

本来、収支計画を立てるのも、物件を品定めするのも、投資をやる人間が自分自身でやるものなのだ。業者は売るついでにそのお手伝いをしたに過ぎん。

補給長 財前2尉酷な話かもしれませんが、船務長の言うとおりです。

建物そのものに工事の瑕疵があったり、重要説明事項に嘘があったりしたら話は別ですけど、入居者が入らないとか、思ってたより費用が掛かるとか、そういうのは投資に関する意思決定を誤っただけってことになります。

補給長 財前2尉一応、法律では利益が生じること間違いなしと誤解するような情報提供をしてはいけないことになっています。ただ、業者もそのあたりは熟知しているので、ギリギリセーフなところを突いてきます。

第四十七条の二 宅地建物取引業者又はその代理人、使用人その他の従業者(以下この条において「宅地建物取引業者等」という。)は、宅地建物取引業に係る契約の締結の勧誘をするに際し、宅地建物取引業者の相手方等に対し、利益を生ずることが確実であると誤解させるべき断定的判断を提供する行為をしてはならない。

宅地建物取引業法

補給長 財前2尉結局、自分できちんとリスクの洗い出しをしないとダメなんです。

流動性の低さ

補給長 財前2尉不動産の特性としてもうひとつリスクを挙げると、流動性の低さがあります。

補給長 財前2尉流動性というのは、早い話売買のしやすさですね。

例えば株式なら、今どきは証券会社のWebサイトにアクセスして、数クリックすれば、数秒で売買が完了します。売買の単位もかなり柔軟に調整することが出来ます。

補給長 財前2尉対して、不動産は売るにも買うにも、おそろしく時間を要します。

加えて、売ろうと思ったとしても、買い手が付かないことが珍しくありません。

補給長 財前2尉ここで、急な現金需要が生じたとき、水雷長はその需要に応えられますか?

水雷長 遠見1尉現金需要……ですか。

船務長 先野1尉例えばだ、キミが気に入らない副長をメッタ刺しにして逮捕されたとする。逮捕に伴う欠勤や、起訴されてから判決確定するまでの休業期間、そして失職。収入が激減することになり、むしろ賠償金などを払わないといけない。そんなとき、収入源だからと言ってマンションを抱えていられるかね?

水雷長 遠見1尉もう、どういう例えですか!

当然売却して賠償しないといけませんよ。

補給長 財前2尉まぁ例えは酷いですが、わかりやすくはあります。

そんなときに買い手が付かなかったら。でも月末には何百万円か払わないといけない。どうします?

水雷長 遠見1尉売却価格をメチャクチャ値引きする……ですね。

補給長 財前2尉そんなところですね。あとは、サラ金で借りてその場しのぎするか。どっちもオススメ出来ません。

水雷長 遠見1尉単純な損得では済まないリスクを抱え込むことになるって話ですね。

広告

経年劣化

水雷長 遠見1尉結局、こういう投資は35年間大赤字を出し続けて、それになんとか耐え抜いた人だけが、オーナーとして富を得る仕組みになってるんですね。

補給長 財前2尉うーん、まだ認識が甘いですね。

補給長 財前2尉水雷長、1億でマンション買って、その物件はいつまでも1億の価値があり続けると思ってます?

水雷長 遠見1尉え……、あ。

補給長 財前2尉同じ条件で、新築物件と築古物件があったら、みんな新築物件を買いますよ、そりゃ。新しさは価値なんです。だから、建物は時間が経過するごとに刻々と値段が落ちていきます。

補給長 財前2尉最近じゃ、マンション価格の高騰のおかげで「数年住んだけど購入時より高い値段で売却出来た」なんて夢のようなエピソードもよく耳にしますが。

水雷長 遠見1尉えっ、そんなことがあるんですか?

補給長 財前2尉それはごく限られた条件で発生した事象に過ぎません。建設した時期にまだコストが上がり始めてなかったとか、新規供給の難しいエリアにあるとか。そういう限られたケースがSNS等で注目されただけで、再現性は乏しいです。物件は時間を経るごとに値段が下がる。この原則を忘れてはいけません。

補給長 財前2尉その意味で、新築物件を買うのは非常にリスキーです。

水雷長 遠見1尉時間経過とともに価値が下がるなら、一番新しいときに買った方が良いんじゃないですか?

補給長 財前2尉いえ、購入金額と実際の価格が最も乖離するのが新築販売時だからですよ。いわゆる「新築プレミアム」というヤツです。新築は新築であることに価値があって、新築じゃなくなった瞬間、要するに引き渡しが終わった瞬間に2割程度値段が落ちるとも言われます。

補給長 財前2尉ちなみに、「新築プレミアム」の正体は販売側のコストです。新築物件を売るため広告を出しますし、販売会社にも高額契約を勝ち取った成功報酬を出す必要があります。それらのコストが全部上乗せされて、新築物件は実際の物件価格より高額に販売されるんです。

補給長 財前2尉ローンは物件の権利を担保にしていることが多いので、物件自体を売却するとローンを継続することが出来ません。なので、なんらかの理由で物件を売却した場合、残債を一括返済する必要があるけど、そんな現金がないので売却出来ないってことになりがちです。幸運にも物件価格が急騰でもしない限り、ローンの残高が十分に減るまで10年20年待たないと売却すら出来なくなります。

水雷長 遠見1尉それはちょっと怖いですね……。

補給長 財前2尉その後も時間経過とともに物件の価値はドンドン落ちていきます。築30年を超えると、販売価格の3割くらいしか価値が残っていないのが普通です。

水雷長 遠見1尉35年後、1億の借金をなんとか返済し終えて、手元に残るのは3,000万円のマンションか……まぁ、残るだけマシかもしれませんが。

補給長 財前2尉当然、家賃もドンドン値下がりしますからね。35年もすると、5~6万円くらい取れれば御の字じゃないですかね?なにせ、さっきお伝えしたとおり、現にこのエリアには築10年ちょっとで家賃6万円のワンルームマンションがあるんですから。もっと下がってもおかしくありません。

補給長 財前2尉ちなみに、鉄筋コンクリート造のマンションはマシな部類です。木造の戸建住宅は20年~25年くらいすると本当に価値がゼロ同然になり、なんなら解体費用でマイナスになることも珍しくありません。

木造は管理状態が全てで、シロアリやカビにやられていることもしばしばあるので、そうなるんです。

維持コスト

補給長 財前2尉水雷長……。私にはあなたの考える事が手に取るように分かりますよ。「まあそれでも、月5万円でも入ってくるなら、老後の生活は多少マシになるな。」でしょう?

水雷長 遠見1尉えっ!?

補給長 財前2尉なら、その浅はかさもぶち壊しておきましょう。

補給長 財前2尉いいですか?設備の維持にはコストが掛かるんですよ。当たり前なんですけどね。これはオーナーが負担します。

日本の住宅に関する法規制や慣習は、圧倒的に入居者有利なんです。入居者が払うのは家賃・敷金・礼金・仲介手数料・契約更新料だけ。それ以外で入居者が払うのは、故意や重大な過失があったときだけです。

補給長 財前2尉建物全体の修繕費用は、修繕積立金として管理組合で積み立てますが、不足すると後から修繕積立金が増加したり、臨時の修繕費を要求されたりします。

水雷長 遠見1尉修繕費って足らなくなるモノなんですか?

補給長 財前2尉マンションは通常、10年に1回大規模修繕というメンテナンスをやります。そこでどんな修繕をするか、そのためにどのぐらいお金を集めておくかは管理組合が決定します。

……が、管理組合というのは、所詮、素人たちの寄り合いです。適切な意思決定が行われる方が珍しいのが現実でしょう。

目先の出費を嫌がって修繕積立金の額を低めに設定したり、後先考えずに初期の修繕で過剰に出費したりすると、当然足りなくなります。あとは、資材価格や人件費の高騰で足りなくなることもありますね。

補給長 財前2尉大規模修繕したからといって、綺麗さっぱり新築に生まれ変わる訳ではありませんから、築20年、30年と時間が経過するごとに建物の劣化は激しくなり、修繕に必要な費用も増加していきます。修繕積立金の額は時間が経つにつれて増えると考えるのが適切でしょう。

補給長 財前2尉部屋単位で見ても、エアコンや給湯器など高額な設備があります。10年ちょっとで交換が必要になり、20万円程度の費用を要するので、その負担はバカになりません。

補給長 財前2尉あとは原状回復費用ですね。入居者が退去するとき、部屋に付いたキズを修復したり、部屋の掃除を行うのにも費用が掛かります。

そのために敷金を納めてもらっているわけですが、入居者側の故意や過失によって生じたものでなければ、つまり通常の経年劣化に伴って生じたものであればオーナー負担で対応しなければなりません。

水雷長 遠見1尉なんてことだ……。

補給長 財前2尉細かいことなんですけど、設備が壊れたときの入居者のクレーム対応とか、工事業者の手配といった手間もバカにならないですね。管理会社に委託すればそのあたり全部やってくれますけど、手数料がかかります。ぼったくりだと感じる人も多いようですが、この手間が無くなるなら、決して安いもんじゃ無いですよ。

補給長 財前2尉大家は不労所得だと勘違いしてる人は結構多いんですけど、あんなの絶対「不労」じゃないですからね。間違いなく施設の管理業ですよ。

表面利回りと実質利回りの差

補給長 財前2尉ここまでで分かったと思いますが、家賃収入は利益じゃなくて、ただの売上なんですよ。その売上から色んな経費を差し引いて、ようやく残った僅かな金が利益なんです。

水雷長 遠見1尉世知辛い……。

補給長 財前2尉それが経営者ってモノです。

サラリーマンは、決められたとおりに働けば、決まった賃金をもらえます。もらったお金は全て自分の物にできることを保証されている。

でも、経営者は入ってきたお金を全て懐に入れることができず、どこに支出するのかも自分で考えないといけません。必要なら、自分の取り分をゼロ、どころかマイナスにしてでも事業を生き残らせないといけないんです。

補給長 財前2尉経営者として気をつけないといけないのが、利回りです。

水雷長 遠見1尉もらった資料にちょっと書いてありましたね。

補給長 財前2尉利回りというのは、投入した元本に対して、収益として何パーセント返ってきたかを表す指標です。

水雷長 遠見1尉なるほど、川崎の物件の資料には想定利回り4%とありますが……。

補給長 財前2尉なんで4%にしてると思います?

水雷長 遠見1尉うーん……。あ、なるほど。

(月の家賃16万円×12か月)÷物件価格4,800万円=4%ってことですか。

補給長 財前2尉おそらく、そういうロジックなんでしょう。でも、それがおかしいことはもう分かりましたね?

水雷長 遠見1尉ええ。他に払わないといけない費用が含まれてないですね。

補給長 財前2尉そうなんです。この計算には、修繕積立金、固定資産税、原状回復費用といった費用が含まれていません。

いわゆる表面利回りというヤツです。めちゃくちゃ単純な計算をすることで、あたかも高利回りのように装っています。

補給長 財前2尉説明によれば、2物件の合計で、修繕積立金と管理費が合計6万円、固定資産税は20万円程度になるということでしたね。修繕積立金・管理費は月額ですから12を掛けて、固定資産税を合わせると年に90~100万円くらいになります。原状回復は、年に1回どちらかの物件で退去者が出て10万円かかると仮定しましょう。まあ、全部合わせて年100万でいいでしょう。実際はもうちょっとかかるかもしれませんが、ここでは厳密な計算をする必要はありません。

水雷長 遠見1尉……そうだった。あの時、なんかおかしいなと思ったんですよ。

ローンの支払いが月30万円で、家賃収入が32万、諸費用含めるとトントンって言われたんですけど、管理費・修繕積立金で6万円かかるなら、月の支出額は36万に達して、月の収支は4万円ですよ。

水雷長 遠見1尉あまりにさらっと言われたから、年額のことを言ったのかなと思って流してしまいました。

補給長 財前2尉そこはきちんと確認すべきでしたね。

水雷長 遠見1尉年間の収入は2物件合計で家賃32万円×12か月=384万円

一方支出は(ローン30万円×12か月)+100万円=480万円

年間約100万円の赤字……じゃなくて、今は利回りを計算する話でしたね。あれ、どうやって計算するんでしたっけ?利回りはマイナス……?

補給長 財前2尉水雷長が言ってるのはキャッシュフローの話ですね。一定の期間あたり、いくら入ってきて、いくら出て行くのか。キャッシュフローは、それはそれで非常に重要なんですよ。仮に最終的には逆転してV字回復するプランでも、それまでに破産してしまったら元も子もありませんからね。

補給長 財前2尉ただ、今話しているのは利回りの話です。いったんローンのことは忘れましょう。利回りは投入した元本に対する収益ですから、元本とは物件の購入費用そのものです。要するに、9,800万円ですね。

一方、収益は「売上ー諸経費」です。つまり家賃収入の年額384万円から、100万円を引き、さらにローン返済のうち利息分の支払い額を引くことで算出出来ます。今回提示されたローンの案でいくと……そうですね、初期は月返済額のうち利息分は13万円くらいになりますから、諸経費はだいたい250万円/年です。

水雷長 遠見1尉となると、年間の収益は、384万円-250万円=134万円

元本9,600万円で割ると……1.3%……ですか。

補給長 財前2尉はい、それが実質利回りというヤツです。かなり厳しいですね。今どき、個人向け国債ですらそのくらいの利回りがありますから。手間暇掛けた挙げ句、実入りがその程度では割に合わないなと思います。

補給長 財前2尉もう聞くのも嫌かと思いますが言っておくと、この利回り計算は家賃が変わらないことを前提にしています。が、さっきお伝えしたとおり、家賃はさらに下がる可能性が高いし、費用はもっと膨らむ可能性が高い。利回りがゼロやマイナスになることは十分にあり得ます。

水雷長 遠見1尉うへぇ……。

広告

転勤リスク

補給長 財前2尉それから目立たないですけど、考慮しておかないといけないリスクとして、水雷長自身の転勤問題があります。

水雷長 遠見1尉そりゃあ、幹部ですからね。

補給長 財前2尉物件の管理は管理会社にお任せで安心……と言いますが、実際に管理会社がしっかりやってくれるという確証はありません。

なにかトラブルがあったときには、やはり水雷長自身が管理会社と折衝しに行ったり、物件の様子を見に行ったりする必要があります。

補給長 財前2尉たとえば、大湊勤務になったとして、物件でトラブったら週1で川崎まで足を運べますか?

水雷長 遠見1尉それは……ご勘弁願いたい。

補給長 財前2尉でしょう?いわゆるペーパーアセットに比べて、不動産は文字通り動かないので、やることなすこと物理的な位置にかなり束縛されます。

何事もなければいいんですが、何事か起きた時には困ったことになる。そのリスクを内包していることは、やっぱり理解しておくべきだと思いますよ。

金利変動リスク

補給長 財前2尉はいはい、まだありますよ。

水雷長 遠見1尉……。

補給長 財前2尉説明によれば、ローンの金利は年利1.6%でしたね。問題はコレ、変動金利なんですよ。

水雷長 遠見1尉……金利が変わるってことですか?

補給長 財前2尉ええ。金利には大きく分けて、変動金利と固定金利があります。

文字通り、変動金利は社会情勢に応じて金利が変わるタイプ、固定金利は契約時に採用した金利が変わらないタイプです。

厳密に言うと、これらをミックスした方式なんかもあるんですが、ややこしくなるので割愛します。

補給長 財前2尉この2つの違いは何かと言えば、誰が金利変動リスクを負うのか、に尽きます。金利水準が変動したとき、変動金利であれば借主が、固定金利であれば貸主がリスクを吸収するんです。

水雷長 遠見1尉つまり、変動金利を採用することで、ボクにリスクを押しつけようとしていた……?

補給長 財前2尉いえ、そんな悪辣な話ではありません。今どき、ローンの話をするときは変動金利を前提にするのが一般的なんです。

補給長 財前2尉固定金利は、契約時に変動金利で採用されている金利にコンマ数パーセント上乗せされた金利を採用されます。固定金利は金利が変動しても返済額が変動しない、そうやってリスクを貸主に負わせる仕組みですから、その見返りとして返済額自体がもともと多めに設定されるんです。

補給長 財前2尉でも、契約時点で返済額が高額になっていると、借主は嫌がって誰も借りようとはしません。加えて、この30年間はゼロ金利にマイナス金利と、金利の無い社会が一般的でした。金利が変動する可能性なんて考える必要もなかったから、いつしか変動金利が当たり前になったんです。

補給長 財前2尉でも、ここ最近、社会は大きく変わろうとしています。金利が実際に上がり始めたのです。例えば住宅ローンの「フラット35」の最低金利は2025年1月の1.86%から、2026年1月の2.08%と、1年で約0.2ポイントも上昇しています。

航海長 梶1尉なんだ、0.2%ですか。ニュースで金利が上がり始めたって言うから、てっきりもっとガンガン上がってるんだと思ってましたよ。

補給長 財前2尉いいですか、利息の力を舐めてはいけません。わずかコンマ数パーセントでも金利が上昇すると、返済額は数百万円単位で変動します。

補給長 財前2尉今回のケース、年利1.6%の元利均等返済方式で9,600万円を35年ローンで借りると、返済額の合計は約1億2,500万円、利息支払い額は約2,900万円です。

水雷長 遠見1尉こうして聞くと、なかなかヘビーですね……。

補給長 財前2尉ここで、契約開始時点で金利が0.4ポイント上昇したと仮定して、年利2.0%で再計算すると、返済額の合計は約1億3,300万円、利息支払い額は約3,700万円です。

水雷長 遠見1尉800万円も増えるんですか!?

補給長 財前2尉月の返済額は約30万円から約32万円に増額します。契約によっては、返済額の変動を抑えるようなオプションに加入出来ることもありますけど、あくまで返済月額が据え置かれるだけで、課される利息が消えてなくなるわけじゃないですからね。むしろ、返済が猶予される分、最終的な利息支払い額は増えます。

水雷長 遠見1尉……リボ払いぢゃん……

広告

まとめ:バランスシートと損益

補給長 財前2尉ここで、いったん話をまとめましょう。

今回の物件を買って経営出来るか出来ないか?私が思うに……まあ、一応経営出来ないことはないと思います。腐っても首都圏エリアにある物件ですからね。全く入居者がいないということも考えづらいですし、時間が経ったからといって物件の価値がゼロになるわけではありません。

補給長 財前2尉ただ、それが投資として賢い選択か、と問われれば別の問題です。もっとリスクを抑えて、堅実にリターンを狙いに行ける投資手段はいくらでもあります。って感じですね。

補給長 財前2尉せっかくなんで、数字にしてみましょうか。

こういう経営の世界では、貸借対照表(バランスシート)と損益計算書(プロフィットアンドロス)というものを考えます。

補給長 財前2尉バランスシート(貸借対照表)というのは、人や企業が保有している資産・負債・純資産を表にしたものです。その金額は資産=負債+純資産になるようになっていて、所有しているモノのうちどれぐらいが借金に裏付けされていて、どれぐらいが独力で保有しているかを示すことが出来ます。

水雷長 遠見1尉……えっと、100万円の資産を持っているけど80万円の借金があるとき、その借金を返済したら手元に残る資産価値は20万円だから、本来お前が持っている真の資産価値は20万円だけだぞ、ってことですかね?

補給長 財前2尉はい、そこでいう20万円が「純資産」ってことになります。「資産」と「純資産」は言葉こそ似てますが、「資産」は借金さえ積み上げればいくらでも増やせますからね。有名事業者で「資産●億円」って宣伝されることよくありますけど、まあそういうことです。

補給長 財前2尉このバランスシートを気にしておかないといけないのは、まさしく何らかの理由で借金を急に返さなければならなくなってしまった場合、純資産がマイナスになっていると破産してしまうからです。

補給長 財前2尉厳密に言うと、会計のルールで決まっているバランスシートでは、保有している資産の価格変動は売却などで確定するまで記載しない(=資産価値は取得原価を記載する)ことになっていますが、ここではそのことはいったん置いておいて、純資産をマイナスにしないことの重要性を理解してもらいたいですね。

水雷長 遠見1尉借金して購入した上で、さらにドンドン値下がりしたら目も当てられないって話ですね。

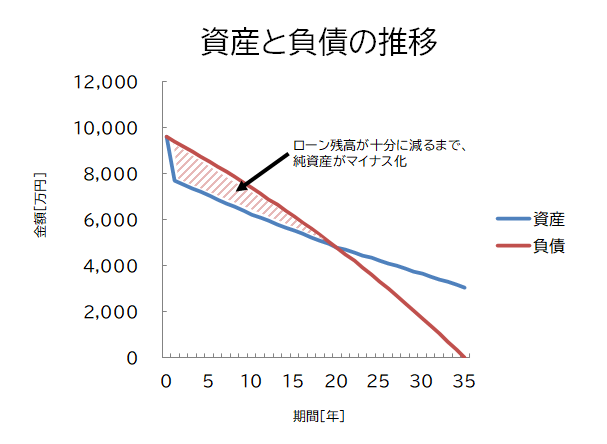

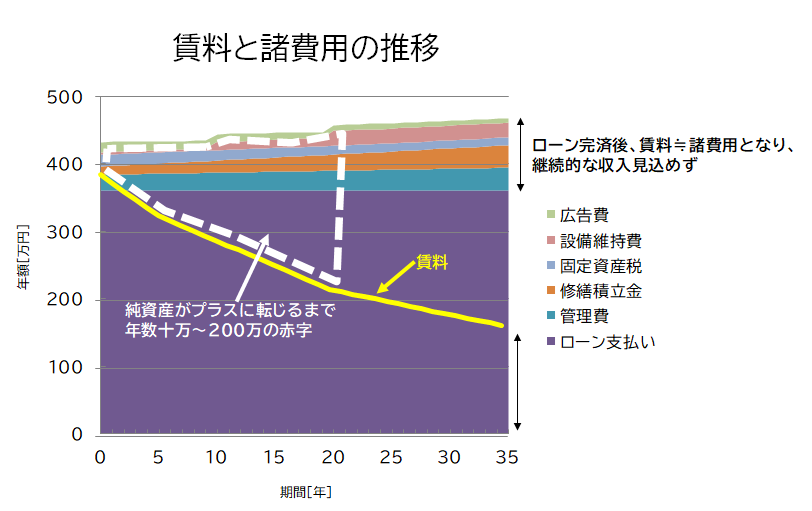

補給長 財前2尉では、9,600万円の物件を全額ローンで購入したときの、資産と負債の推移をざっくり試算してみましょう。

資産価値は、最初の1年で2割減して、35年かけて当初価格の3割くらいまで安くなると仮定します。実際には大規模修繕のタイミングなどに応じてカーブを描くのですが、ここでは単純化のためにほぼ直線状に価格が落ちるようにしています。

一方のローン残債は、年利1.6%で、35年、元利均等返済方式と仮定します。ここも金利変動する可能性がありますが、いったん固定金利で計算します。

水雷長 遠見1尉

水雷長 遠見1尉20年くらいすると、資産価値が負債残高を上回るんですね。

補給長 財前2尉というより、20年経つまで純資産がマイナスに振れっぱなしと認識した方が良いでしょう。プラスに転じた後は、最悪物件を売っ払ってローンに決着を付けることが出来ますが、それより前はそういうアクションがとれない、リスクに脆弱な状態が続きます。

補給長 財前2尉で、もっとよろしくないのが損益計算書の方です。これは、その年々の利益と損失を対比したものです。ツケ払いが少ない世界では、ほぼキャッシュフローと同義になります。

バランスシートが絶対的な量を扱うのに対し、損益計算書はフロー、つまり変化量を取り扱うものです。

補給長 財前2尉さっきのバランスシートの話からすると、純資産マイナスの間は非常にリスキーなんですが、プラスに転じたら純資産がどんどん増えていくんで、良いところで売却して数千万円をゲット……という戦略もアリなわけです。

そうなると、そのプラスに転じる時まで、きちんと持ってられるか、というのがとても大事になってきます。

補給長 財前2尉というわけで、試算してみましょう。収入たる賃料は月32万円からスタートして右肩下がり。支出はローン返済に、管理費、修繕積立金、固定資産税、設備の維持費、広告費などなど。ローン返済は月30万で固定になるとしても、それ以外の費用はジワジワ増えていきます。

補給長 財前2尉

補給長 財前2尉はい、こんな感じですね。

水雷長 遠見1尉こ、これはひどい……

補給長 財前2尉賃料は時間経過に伴いグイグイ下がっていくけど、ローンの支払い額は変わらない。まあ当然といえば当然です。

というわけで、最初の20年で年に数十万円から200万円くらいの赤字になります。

補給長 財前2尉まあ、尻の毛まで毟られそうな感じはありますけど、命までは取られないでしょう。今でも100万くらいは拠出できるんでしょう?20年もする頃には水雷長も出世してさらに100万くらいは払えるようになってますよ。

水雷長 遠見1尉いやいやいや……。

補給長 財前2尉で、それ以降はプラ転です。ただこの試算だと、35年ローン完済後の賃料と諸費用がトントンなので、その後は継続的な家賃収入を期待するより、とっとと売り抜けるのが吉、という計算になりますね。支払った総額からすると、割に合わない感は否定しませんが、売り抜けることも出来なくはないでしょう。

補給長 財前2尉が!これらの試算は全て皮算用なんですよね!割とマシな条件で試算してこれなんですよ。ここで、ちょっと金利が上がったり、空室率が上がったり、臨時出費が増えたりすると、途端に計画が瓦解します。

水雷長 遠見1尉

水雷長 遠見1尉わざわざ高額な借金を抱えて、そのくせちょっとでも想定外の事が起きるとアウト……この計画は無謀すぎますね。

広告

法的リスク・信用リスク

水雷長 遠見1尉いや、もう本当によく分かりました……。

止めてくださって、ありがとうございます。

補給長 財前2尉え?最後にもう一発でっかいの用意してたのに。

水雷長 遠見1尉まだあるんですか……。

補給長 財前2尉ええ。水雷長、ローンに関する資料ってもらってきてないんですかね?

水雷長 遠見1尉ええ。口頭ではそれなりに説明受けたんですけど、銀行の担当者さんとはまだ会ってなかったんで、詳しい資料はもらってないんですよ。

補給長 財前2尉確か、2つの銀行から借りようとしてましたよね?

水雷長 遠見1尉ええ。こういう時は、1物件につき1つの銀行から借りるのが一般的だって。

補給長 財前2尉うーん。そこなんですよねぇ……。

水雷長 遠見1尉なにか問題でもあるんですか?

補給長 財前2尉まあ、資料無いのでなんとも言えないんですけど。私はすごく怪しいなと思います。

補給長 財前2尉だってですよ?仮に水雷長がお金貸すとして、相手が既に借金してるかどうかって気になりません?

水雷長 遠見1尉そりゃあ、気になるでしょう。既に借金してたら、返ってこない可能性高くなるし。

補給長 財前2尉でしょう?それが普通の考えってものです。当然、銀行は貸す相手が借金してるか、確認するんですよ。どうやると思います?

水雷長 遠見1尉自己申告……あと、クレジットカードとかだと信用調査が入りますね。

補給長 財前2尉そう。信用調査なんですよ。日本に3社ある「指定信用情報機関」に、クレジットカード会社などが加盟していて、ローンの実績とか、滞納の情報などが各社から報告されることで、誰がいくら借りてて、いくらトラブルを起こしたかのデータ蓄積が行われるようになっています。

補給長 財前2尉じゃあ、2つの銀行に同時にローンの審査依頼したとき、もう一方の銀行で借りることは、どうやって確認すると思います?

水雷長 遠見1尉うーん……。どうやってやるんですかね……?

補給長 財前2尉……答えは簡単。多分出来ないんですよ、そんなこと。

水雷長 遠見1尉?

補給長 財前2尉この銀行は「海上自衛官が5,000万円弱を借りる」としか認識してないんです。

補給長 財前2尉ずっと気になったんです。いくら自衛官の信用が強いとは言っても、予想年利1.6%はちょっと低すぎるんですよね。

補給長 財前2尉これ、住宅ローンじゃないですか?

水雷長 遠見1尉ん?家を買うんだから、住宅ローンじゃないんですか?

補給長 財前2尉住宅ローンは、本人が居住する「自宅」を購入するためのローンなんですよ。不動産投資用のローンはまた別に存在します。

物件1軒ごとに銀行を変えたのは、一度に自宅を2軒買う人なんていなくて審査に通らないからでしょう。投資用ローンなら、わざわざそんなことしないで2軒まとめてローン組めばいいですからね。

水雷長 遠見1尉えぇ……。なんでそんなことするんです?

補給長 財前2尉住宅ローンは、他のローンに比べて金利が低く抑えられているんですよ。住宅ローンではその人の自宅を担保に取るし、家は人生の優先順位がものすごく高い。他のローンは使わない堅実な人も、住宅ローンだけは使うことはよくあります。なのできちんと返済される可能性が高い。まぁ、一応言うと、金融機関としての社会的使命、という側面もあります。

水雷長 遠見1尉金利を低く抑えられるなら、住宅ローンで借りればいい……とはならないんですよね?この文脈だと。

補給長 財前2尉ええ。住宅ローンで不動産投資用の物件を買うのは目的外使用です。契約違反ですよ。

補給長 財前2尉バレたら、どうなると思います?

水雷長 遠見1尉……。

補給長 財前2尉残債を、即時、一括で返済ですよ。

水雷長 遠見1尉それは……キツいですね……。買った物件は値下がりするんですもんね。返済しきれない可能性大ですね。

補給長 財前2尉あのね水雷長。ちょっと認識が甘くありませんか?それで済んだら御の字ですよ。

補給長 財前2尉金融機関がそうした不正利用に対して、どのような対応をしてくるかは、本当に先方のさじ加減次第です。

ちょっとした勘違いだと見なされれば、金利の変更とか、一括返済で済むこともあるでしょう。

補給長 財前2尉でも……水雷長。アナタ、営業の口車に乗って、住民票移動させようとしてましたよね?

水雷長 遠見1尉え、ええ……。物件と所有者の紐付けのためって。

補給長 財前2尉それ、本気で信じてました?物件の所在地に住民票を移すのは、それが自宅であることを証明するためですよ。

水雷長 遠見1尉つまり……、居住実態があるかのように偽装する計画だった……?

補給長 財前2尉ね。そうやって、積極的に銀行をダマしにいってると判断されたら、最悪、詐欺などで刑事告発されるおそれすらあります。

(詐欺)

刑法

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の拘禁刑に処する。

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

水雷長 遠見1尉そ、そんな……。ボクはそんなつもりじゃ……。

補給長 財前2尉ご自身がどんなつもりであれ、客観的にはそういうことなんですよ。水雷長が銀行側の立場だったら、そんな言い逃れ許さないでしょう?

補給長 財前2尉まあ、どういう結末になるにせよ、あんまりよい方向には行かないでしょうね。仮にバレなくても、1億のローンを既に背負った人となれば、自分自身の家を買おうと思ったときにローンを組めなくなるでしょう。

ましてや、そうした不正がバレたり、赤字が嵩んで返済が滞ったりすれば、信用情報に大きなキズが付きます。クレジットカードや部屋の賃貸ですらままならなくなるおそれもあるんですよ。

水雷長 遠見1尉本当に、浅はかでございました……。

広告

勧誘にご用心!

ここだけは押さえておこう!投資の心得

- よく分からないモノには手を出さない!

- この世にローリスク・ハイリターンは無い。分かってないモノになんとなく手を出すと痛い目を見るぞ!

- やるからには、しっかりリスクを把握して、リスクが許容範囲に留まるよう対策を講じてからやろう!

- 借金は避けよう!

- 借金のデメリットは、皆が想像するよりずっと重い!

- 投資は余剰資金でやろう!

投資は自己責任

補給長 財前2尉水雷長は今回の一件から何を学びました?

水雷長 遠見1尉そうですね……。投資は自己責任っていうのは本当なんだと思いました。

補給長 財前2尉本当に、そこですね。

投資では、失敗しても誰も責任を取ってはくれないんです。

水雷長 遠見1尉はい。軽々しくやるもんじゃないですね。

補給長 財前2尉私はね。「やるな」とは言いませんよ。実際、給与だけで食べていくのはこの先厳しい。それは本当。なにかしら資産形成の策は考えないといけないんです。

補給長 財前2尉ただ、やるからには本気でやってもらいたいんです。投資をして本当に収益を確保出来るのか。どんなリスクがあるのか。しっかり考え抜いた上で挑んでください。

水雷長 遠見1尉はい。

補給長 財前2尉その検討をする上で無くてはならないのが……そう、知識です。

補給長 財前2尉関係する法令………民法、商法、所得税法や、不動産なら宅地建物取引業法なんかも重要です。法律自体を一から読めとは言いませんが、せめてそうした法律を解説した本くらいはザッと読んでおいた方がよいでしょう。

補給長 財前2尉あとは、やっぱり業界慣習や、収益を生む仕組みですね。このあたりも、やっぱり本を読みましょう。本によってはリスクの解説が不十分だったりしますから、性質の違う本を何冊か読んで、知識を付けましょう。

優良物件は向こうからやって来ない。

補給長 財前2尉不動産は、とにかく良い物件を選ぶ。これが全てです。

で、良い物件と悪い物件の見分け方ですが……、営業されるのは悪い物件と思っておいて、ほぼ間違いないです。

水雷長 遠見1尉えぇ……。

補給長 財前2尉当たり前じゃないですか。売れないから、売り込みに行くんですよ。儲かる可能性が高い物件は、営業せずとも勝手に売れます。しかも、広告費や営業担当へのインセンティブを用意しないといけないので、販売価格も決して安くはなりません。

水雷長 遠見1尉言われてみれば、そうですね。

補給長 財前2尉さっきの「情報の非対称性」にも通じる話なんですが、「儲かること間違いなし」って優良物件の情報は、我々のような一般人のもとにはやって来ません。

これはもう理由が明確で、不動産は立地という物理的制約があるからですね。儲かる場所は、既に名士と呼ばれる人々や企業が持っていて、わざわざ手放す人はいません。取引されることがあっても、高級物件としてのブランド価値を守るため名士や企業の間だけで取引されます。

補給長 財前2尉なので、一般人が触れることの出来る物件は、儲かるかどうか不確実な物件と、どう考えても儲からない物件だけです。

補給長 財前2尉さっきの自己責任論と一緒ですが、営業の甘言に惑わされないことですよ。営業は、明確な虚偽こそ言わないかもしれませんが、本当のことも言いません。営業には、その投資を成功させる必要なんて無いんですから。

水雷長 遠見1尉営業の人は、単に物件で儲けるだけじゃなくて、投資家を育ててパイプを築くことに意味があるって言ってましたが。

補給長 財前2尉もう分かったでしょう?営業は物件の販売を成約させた時点で勝ち確定なんです。そこから先、成功しようが失敗しようが、販売会社には何のメリットもありません。物件を買おうとする人間なんて、いくらでも代えがいるんですから。

補給長 財前2尉そして、海上自衛官は絶好の勧誘対象だということも理解しておきましょう。自衛官として強力な信用情報を持ち、かつ乗組手当などで陸空に比べても経済的に余裕がある。特に艦乗りはお金をダブつかせている割に、外界との連絡が乏しいので世間知らずが多く、こういった情報に疎いのです。業者からすれば、格好のカモですよ。

船務長 先野1尉指発隊で働いていたとき、1~2時間に1回は不動産営業の電話が掛かってきて、本当に迷惑だったのを思い出すな。もう業者は我々の内線番号も熟知している。しかし、わざわざ時間と金を使ってまで電話してくるのは、あれに引っかかる愚か者がいる、何よりの証拠なのだろう。

補給長 財前2尉まあ、そういう電話が来た場合はすぐに切ってしまうのが一番です。

が、一応覚えておいたほうがよいのが、勧誘電話には法的制約があるということです。勧誘を行う場合には、前もって商号と勧誘を行う旨を通告しなければならず、断ったら勧誘を継続してはいけません。この規定に違反した場合、悪質であれば行政による業務停止命令までもっていくことができます。

第四十七条の二

1~2 省略

3 宅地建物取引業者等は、(中略)相手方等の利益の保護に欠けるものとして国土交通省令で定めるものをしてはならない。(指示及び業務の停止)

宅地建物取引業法

第六十五条 省略

2 国土交通大臣又は都道府県知事は、その免許を受けた宅地建物取引業者が次の各号のいずれかに該当する場合においては、当該宅地建物取引業者に対し、一年以内の期間を定めて、その業務の全部又は一部の停止を命ずることができる。

一、一の二 省略

二 (中略)第四十七条の二(中略)の規定に違反したとき。

三~八 省略

3 省略

4 都道府県知事は、(中略)宅地建物取引業者で当該都道府県の区域内において業務を行うものが、当該都道府県の区域内における業務に関し、次の各号のいずれかに該当する場合においては、当該宅地建物取引業者に対し、一年以内の期間を定めて、その業務の全部又は一部の停止を命ずることができる。

一 省略

二 (中略)第四十七条の二(中略)の規定に違反したとき。

三~五 省略第一項又は前項の規定による指示に従わないとき。

(法第四十七条の二第三項の国土交通省令・内閣府令及び同項の国土交通省令で定める行為)

宅地建物取引業法施行規則

第十六条の十一 法第四十七条の二第三項の国土交通省令・内閣府令及び同項の国土交通省令で定める行為は、次に掲げるものとする。

一 宅地建物取引業に係る契約の締結の勧誘をするに際し、宅地建物取引業者の相手方等に対し、次に掲げる行為をすること。

イ 当該契約の目的物である宅地又は建物の将来の環境又は交通その他の利便について誤解させるべき断定的判断を提供すること。

ロ 正当な理由なく、当該契約を締結するかどうかを判断するために必要な時間を与えることを拒むこと。

ハ 当該勧誘に先立つて宅地建物取引業者の商号又は名称及び当該勧誘を行う者の氏名並びに当該契約の締結について勧誘をする目的である旨を告げずに、勧誘を行うこと。

ニ 宅地建物取引業者の相手方等が当該契約を締結しない旨の意思(当該勧誘を引き続き受けることを希望しない旨の意思を含む。)を表示したにもかかわらず、当該勧誘を継続すること。

ホ 迷惑を覚えさせるような時間に電話し、又は訪問すること。

ヘ 深夜又は長時間の勧誘その他の私生活又は業務の平穏を害するような方法によりその者を困惑させること。

二~三 省略

補給長 財前2尉実際、国交省なり都道府県なりの担当部署に報告する手続きも面倒なので切ってしまうのが楽なんですけどね。とはいえ、我々にも反撃の手段がある。そこは認識しておきましょう。

船務長 先野1尉良いことを聞いた。営業の態度が気に入らなかったら、拒否しているのに無理やり話を続けてきた感じを出して、被害者ムーブをすればよいのだな。営業は口を動かしたい欲求を満足できる。私はその間仕事をしないで済むし、なにより気が晴れる。誰の良心も傷めることはない、良いアイデアではないか。

水雷長 遠見1尉……。

借金そのものがリスク

補給長 財前2尉もうひとつ、注意しておいて欲しいことがあります。

それは、可能な限り借金は避けるべきであるということです。

補給長 財前2尉世の中には「借金には良い借金と悪い借金がある」という考え方が存在します。良い借金とは、自分自身の能力を高めたり、事業の起動力になったりして、ゆくゆくは自分の収入になって返ってくるもの。つまり、未来への投資は借金してでもするべきだ、という考え方です。

水雷長 遠見1尉明日見さんも、似たようなことを言ってました。奨学金なんかもこの考え方ですよね。

補給長 財前2尉その考え方、間違っているとは言いません。奨学金によって未来が拓ける人はいます。それに、インフレの下では1、2%の金利くらいなら借りた方が得というのも事実ではあります。

水雷長 遠見1尉利息を払っても得なんてことあるんですか?

補給長 財前2尉ええ。仮に年3%の勢いで物価上昇していくとすれば、今1,000万円のモノは20年後に1,800万円にまで値上がりします。ここで年利2%で1,000万円を借りて元利均等返済方式で20年かけて返済すれば、返済総額は約1,214万円。金利が物価上昇率より低く収まるなら、お金が貯まるまで待つより、借りて買っちゃった方が得っちゃ得なんですよ。モノも欲しいタイミングで手に入りますしね。

補給長 財前2尉でも、忘れてはいけないのが、どのような性質のものであれ、借金は借金だということ。支払いの義務に軽重はありませんし、返済が滞れば信用を毀損します。

補給長 財前2尉100万200万ならまだしも、数千万円単位となると、債務が残っている間の精神的な負荷は無視出来ないものになります。

補給長 財前2尉水雷長は、仕事を辞めたいと思ったこと、ありません?

水雷長 遠見1尉え!?そ、そりゃあ、人並みには……。

補給長 財前2尉水雷長が1億の借金を背負ってて、毎月返済が苦しく貯金も出来ない。そんなとき、民間で良い仕事が見つかったら転職出来ますか?その仕事につけば年収は100万円アップするけど、業績不良だとクビになるような会社です。

補給長 財前2尉あるいは、身体を壊してしまって、もう艦に乗るのは厳しい。でも乗組手当が無いと、返済が滞るかもしれない。そんなとき、病院に行けますか?

水雷長 遠見1尉うーん……。ちょっと厳しいですね。

補給長 財前2尉そう。借金は人生の可能性を束縛するんですよ。ただでさえ、リスクの高い状態を作り出しちゃってるわけですからね。まともな神経してたら、それ以上リスクを高める行動なんて出来ないんですよ。

補給長 財前2尉特にトラブルが起きていなかったとしても、月の返済額が30万円ともなると、返済に問題が起きていないか不安になって、預金口座の残高を何度も確認するようなことになります。

ハッキリ言うと、判断力が鈍りますよ。脳のリソースを返済について考える事に差し向けるわけですから。ストレス耐性の低い人はやるべきではありません。

補給長 財前2尉原則として投資は余剰資金でやるものです。借金することを完全には否定しませんが、しっかりリスクを抑える対策をした上でやらないといけません。

水雷長 遠見1尉うーん、ボクってストレス耐性無いですかね……。

補給長 財前2尉それは……。

補給長 財前2尉……。

水雷長 遠見1尉ちょっと、なんでそこで言葉を濁すんですか。

航海長 梶1尉お、おれを見るなよ……。

水雷長 遠見1尉……。

船務長 先野1尉まったく。薄情な連中だな。仕方ない。付き合いの長い私が教えてあげよう。ズバリ、キミはストレス耐性が極めて低い。

水雷長 遠見1尉ぐ……。

船務長 先野1尉仕方ない。こればかりは先天的な要素も大きいしな。それにキミは……いや、何でもない。とにかく、これ以上心に不要な負荷を掛けるのはやめたまえ。

船務長 先野1尉実際、借金は大きな弱み・付け入る隙になり、人の心を惑わすのだ。

極端な例ではあるが、過去に発生したスパイ事案も、多くの場合、背景として借金や経済的困窮が挙げられている。精神的にも経済的にも余裕のない生活を送っているとき、月にたった2~3万円自由に使える金を渡されるだけで、人はいとも容易く誤った決断をしてしまうのだ。

船務長 先野1尉秘密情報を取り扱う世界ではどのような場所でも、必ず借金の有無を確認する。それだけ借金というものが、その人間の信用……経済的なモノではなく、そのままの意味での信用。信用に疑念を持たせるに値する重大なものであることを物語っているよ。

広告

同僚にこそ注意!

航海長 梶1尉しかし……あの明日見さんが、こんなことをするなんて。おれ、ショックだよ。

水雷長 遠見1尉そりゃあ、明日見さんは偶然上手くいったんでしょ。資産5億って言ってたし。それで他人も出来るって思って……。

船務長 先野1尉やれやれ、キミはいったいどれほどお人好しなのだね。分からないようであれば言ってやろう。あの明日見は、はじめからキミを陥れるつもりだったのだよ。

水雷長 遠見1尉そんな……。

船務長 先野1尉明日見が不動産投資で財をなしたのは事実だが、あわせて同期や後輩を勧誘して不動産投資させていたのも有名な話だ。その手のビジネスは順調だったようで、退職する前から官舎の住所で不動産会社まで立ち上げている。

船務長 先野1尉かく言う私も、同期を食われたことがあってな。値崩れした物件の維持で青息吐息になっている。パチンコ狂いのバカではあったが、あれほどの仕打ちを受けるいわれは無かったよ。

ま、今回はあやつに一矢報いてやれたわけだ。

水雷長 遠見1尉……。

補給長 財前2尉残念ですが、警戒すべきは営業員だけではありません。先輩や同僚といった、同じ自衛官の間でも勧誘は行われます。

船務長 先野1尉キミはさぞや、あの明日見を信頼していたのだろう?そこに漬け込んだ手法だよ。仕事で世話になったことと、そいつの投資手法が成功を確約してくれるかは関係ないのだが、そこに惑わされる人間は少なくないのだ。

航海長 梶1尉身近な人がやってると聞くと、自分が手を出してもおかしくないような気がしますからね。

水雷長 遠見1尉でも、そんなことして勧誘する側にメリットあるんですか?

補給長 財前2尉あるに決まっているでしょう?こういう販売では、勧誘して成約にこぎつけると報奨金が出るんですよ。

補給長 財前2尉金額は明らかにされていませんが、1件あたり数十万円、高額な物件だと100万円超になることもあると耳にしたことがあります。

水雷長 遠見1尉そんなに!?

補給長 財前2尉そのお金を払ってでも、売主には売りたい理由があるんですよ。

補給長 財前2尉今回は違うのでしょうが、投資に失敗して経済的に困窮した者が、同僚を売り渡していることもあります。全く救えない話です。職場で手を出す者が一人現れると、しばらくして爆発的に拡がることがあるんですよ。成功報酬をもらう立場でありながら、あたかも味方であるかのように振る舞って、同僚の意思決定を歪曲する。そうやって伝染病のように、犠牲者が拡大していくのです。

航海長 梶1尉しかし……参りましたね。こういうことされたんじゃ、今後、明日見さんとどういう顔して会ったらいいか、分かりませんよ。

船務長 先野1尉ふん、そんな輩とは絶縁一択に決まっているだろう。

水雷長 遠見1尉

水雷長 遠見1尉そう……ですよね……。もう、会うわけにはいかないですよね。

船務長 先野1尉キミが悲しむことはない。奴はキミを銀貨30枚で売り渡したのだ。人間関係を金に換えるというのはそういうことなのだよ。

船務長 先野1尉これは不動産に限らんぞ。過去に私が見たケースでは、自然食品のマルチ商法を同僚相手にやっていた輩もいる。そんなことをされては、うかつにそいつと口を利くこともできないだろう?隊内の信頼関係はズタズタになる。故に、そうした勧誘を行う輩は糾弾され、排除されなければならないのだ。

水雷長 遠見1尉これからどうするか、ちょっと考えてみます。

広告

後日 「ひとなみ」士官室

補給長 財前2尉先日の件、大丈夫でした?

水雷長 遠見1尉ええ、その節はありがとうございました。電話でお断りさせていただきました。

船務長 先野1尉おや、おとなしく引き下がったのかね?

水雷長 遠見1尉いえ、明日見さんは結構お怒りでした……。「説明が足りていない分は、会ってしっかり話がしたい」とも言われたんですけど、会ったらきっとボクは流されちゃうから、ひたすら謝って諦めてもらいました。

補給長 財前2尉それが正解です。なんにせよ、諦めてもらえて良かったですね。

水雷長 遠見1尉……明日見さん、部隊行ってから初めてボクのことを認めてくれた人だったんですよ。本当に、嬉しかったんです。でも、あの言葉のひとつひとつも、ボクを手なずけて後で勧誘する布石だったんですかね。

船務長 先野1尉そうだったのかもしれない。あるいは、その言葉だけは本心だったのかもしれない。残念だが、キミがその答えを確信する日は永遠に来ないよ。

水雷長 遠見1尉そうですよね……。

水雷長 遠見1尉……あーあ、これからどうしようかな。給与だけで食べていくのは危険っていうのは補給長も言ってたし――

水雷長 遠見1尉

水雷長 遠見1尉……そうか!補給長!

補給長 財前2尉なんです?あんまり良い予感はしませんが。

水雷長 遠見1尉補給長、詳しいんですよね?投資のやり方教えてくれませんか?

いや、もちろんタダでとはいいませんよ!お礼はしますから!払えるか分からないけど……

補給長 財前2尉……はぁ。あのね、水雷長。アナタは一つ、重大な勘違いをしてます。

水雷長 遠見1尉な、なんです?

補給長 財前2尉私は既に人生に必要なお金を持っています。だから水雷長が払える程度のはした金、私にとっては何の意味もありません。

水雷長 遠見1尉なっ!?

船務長 先野1尉なんと、これが真の勝者の言葉か。人生で一度は口にしてみたいものだ。

補給長 財前2尉……まあ良いでしょう。暇つぶしにはなるから。

水雷長 遠見1尉いいんですか!?謝礼無しで

補給長 財前2尉ええ。私は厳しいですからね。覚悟してください。

水雷長 遠見1尉よろしくお願いします!

船務長 先野1尉こうして財前先生による「資産の幹部候補生学校」が産声を上げたのであった……。

この記事では、海上自衛官が勧誘されやすい不動産投資のリスクについて、次の内容を説明します。

前編

- 海上自衛官と不動産投資

- 不動産投資とは、土地や建物を購入し、その運用益を得る投資

- 個人で行う不動産投資は、住宅を購入して家賃を得るものがほとんど。

- 自衛官にとって、不動産投資は資産形成の有力な選択肢のひとつ

- 若年定年制による将来不安から、給与収入以外の収入獲得が必要

- 副業規制の下でも実行可能な数少ない副収入の手段

- 圧倒的な信用力により、低金利で高額借入可能

- 給与収入の安定によるローンを忌避しない風潮

- 不動産投資とは、土地や建物を購入し、その運用益を得る投資

- ストーリー

- 不動産投資の勧誘について、ありがちな状況を再現

後編

- 不動産投資のリスク

- 金額の大きさ

- 資産のほぼ全てが不動産化→物件の価格変動に振り回される。

- 空室リスク

- 借り手がつかないと、収支計画から乖離するおそれ

- 計画策定時、空室率は甘く設定されがち

- 家賃保証サービスは補償額が漸減

- 情報の非対称性

- 販売する不動産業者と、購入する自衛官の間には圧倒的な情報格差

- 不良物件を販売されるおそれ

- 流動性の低さ

- 簡単に売却出来ない→現金需要に対応出来ないおそれ

- 経年劣化

- 新築物件は「中古」になった瞬間に価格低下

- 新築は販売時点で価格が上乗せされている。

- ローン完済する頃には、物件自体もほぼ無価値に

- 家賃収入も時間とともに減少

- 新築物件は「中古」になった瞬間に価格低下

- 維持コスト

- 設備のメンテナンス費用はオーナーが負担

- 設備のメンテナンスコストは年々増加

- 金銭面だけでなく、入居者や工事業者への対応などの手間も発生

- 設備のメンテナンス費用はオーナーが負担

- 表面利回りと実質利回りの差

- 営業・広告に記載される利回りは諸経費を無視

- 転勤リスク

- 幹部の場合、全国転勤により適切に物件管理出来なくなるおそれ

- 金利変動リスク

- ローンは変動金利を採用することが多い。

- 金利が僅かに変動するだけで返済額が数百万円変わる。

- 法的リスク・信用リスク

- 住宅ローンで不動産投資のための借入を行うスキームが存在

- 目的外での借入は契約違反で、発覚すると残債の即時返済を求められる可能性大

- 悪質な場合、重大な法的トラブルに発展するおそれ

- 巨額の借入やトラブルにより信用毀損すると、クレジットカード発行や他の借り入れが出来なくなることも

- 住宅ローンで不動産投資のための借入を行うスキームが存在

- 金額の大きさ

- 勧誘にご用心!

- 投資はあくまで自分の判断で!

- 失敗しても誰も責任をとってはくれない。収益性やリスクは自分で検討しよう。

- 知識を身につけよう。(法令、業界慣習)

- 優良物件は向こうからやって来ない。

- 販売業者は販売した時点で勝ち確定

- 陸自・空自に比べ諸手当により経済的余裕のある海上自衛官は、絶好の勧誘対象

- 借金そのものがリスク

- 返済への不安から判断力が鈍る。

- 同僚にこそ注意!

- 営業員のほか、先輩・同僚といった自衛官間での勧誘も存在

- 隊内の信頼関係を利用した販売形態

- 勧誘者は報奨金目当てに犠牲者を拡大

- 隊内の信頼関係を大きく損ねるおそれ

- 投資はあくまで自分の判断で!

コメント

コメント一覧 (2件)

「川崎市川崎区」の時点で嫌な予感はしていたんですが、「塩浜ってどこだろう」と調べたら大師線の末端だし工場ばかりで借主付くのか?と素人ながら不安になりました。

実態はともかくお金を持っていそうな職業の人にはこういうのが付きまとってくるというのを知れて勉強になりました。

PS:遠見1尉のずっこけてる絵が可愛かったです。あと先野1尉は声がついたら絶対H笠Y子さんだろうなという確信を持っています。

ご感想ありがとうございます。

図らずも、川崎国民へのアツいヘイトスピーチになってしまったこと、この場を借りてお詫び申し上げます……。

一応釈明をしておきますと、

・首都圏でとても需要がありそうに聞こえるが、新規建設も盛んで供給過剰のおそれあり

・支線沿線で微妙に不便(明らかに、ではないのがポイント)

・準工業地域

という要件を満たすところを探していったら、塩浜に行き着いたのであって、このあたりに悪意をもって描写したものではありません。

準工業地域は「閑静な住宅街」からはほど遠い存在にはなるものの、職住近接を実現し、かつ幹線道路にも近く自動車での移動に適することから、むしろ好適地となる人もいます。

……はい、言い訳ですね。本当に申し訳なく思います。

遠見1尉、先野1尉は私も大変気に入っているキャラクターで、まだまだポテンシャルを引き出し切れていないなと思っています。

記事の本質ではないのであまり注力するわけにもいかないのですが、グラフィックのバリエーションなども強化していきたいですね。

今後ともご愛読をよろしくお願い致します。